|

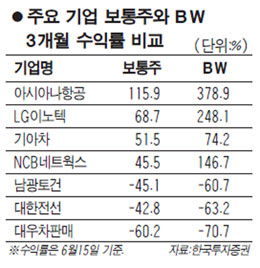

신주인수권부사채(BW)가 레버리지 투자의 매력적인 수단이 될 수 있다는 분석이 나왔다. 16일 업계에 따르면 최근 BW를 발행한 기업들의 BW 수익률이 보통주 수익률을 훨씬 앞지르는 것은 나타났다. 아시아나항공은 BW의 최근 3개월 수익률인 378.9%에 달했지만 보통주 수익률은 115.9%에 불과했다. LG이노텍과 기아차도 BW 수익률이 각각 248.1%, 74.2%였지만 보통주 수익률은 68.7%, 51.5%였다. BW는 회사채 발행회사가 신주를 발행할 경우 약정된 가격으로 주식을 인수할 수 있는 권리가 포함된 회사채로 만기가 긴 개별주식 콜옵션이라고 할 수 있다. BW 자체도 거래되면서 상승시에는 민감하게 반응하는 반면 하락시에는 둔감한데 이는 BW의 신주인수 행사가가 보통주 시가하락에 따라 조정되기 때문이다. 만약 보통주 주가가 급락하면서 BW 행사가격을 밑돌 경우 신주인수 없이 회사채를 만기까지 갖고 있다가 확정이자를 받으면 되니 손해볼 것이 없고 보통주 주가가 오를 경우 이미 확정된 발행가로 신주를 인수해 차익을 확대할 수 있다는 것이다. 다만 BW가 장점이 많지만 BW를 발행하는 회사는 일반적으로 재무구조가 안 좋다는 점에서 발행회사에 대한 옥석 가리기는 반드시 필요하다는 지적이다. 지난해 초 기아자동차가 발행한 BW는 이 회사의 실적 턴어라운드로 높은 수익률을 기록하고 있지만 남광토건처럼 재무리스크가 발생, 마이너스 수익률을 보인 경우도 있었기 때문이다. 이와 관련, 한국투자증권은 최근 3개월의 BW 수익률이 보통주 수익률보다 높았던 상장사로 아시아나항공ㆍLG이노텍ㆍ기아차ㆍNCB네트웍스ㆍ코오롱인더ㆍ웅진홀딩스 등을 제시했다. 김철중 한국투자증권 애널리스트는 "지난해 초에 발행, 각광 받은 기아차 사례에서 볼 수 있는 것처럼 BW는 좋은 레버리지 수단이 될 수 있다"며 "주가 하락시에는 손실이 제한되고 상승시에는 이익이 크다는 게 장점"이라고 말했다.