|

|

|

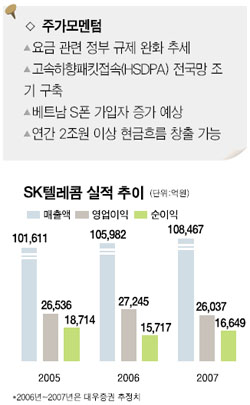

국내 무선통신 1위 업체인 SK텔레콤은 정부 규제정책 변화 등에 힘입어 시장주도권을 다시 회복하고 있다. SK텔레콤은 3ㆍ4분기 실적이 증권가의 예상을 훌쩍 뛰어 넘은데 이어 4ㆍ4분기 이후에도 호조세를 지속할 가능성이 높은 것으로 전망된다. ◇연말까지 안정된 흐름 이어질 것= KTF의 보조금 인하결정과 지난달 LG텔레콤의 불법 보조금 심사 등이 호재로 작용하면서 이동통신 업계의 경쟁이 완화될 가능성이 높다. 아울러 SK텔레콤 내부적으로는 고속하향패킷접속(HSDPA)의 전국망 구축이 조기에 진행될 예정이어서 단말기 보조금 지급을 최소화하는 전략도 가능하다. 이영주 동부증권 애널리스트는 “경쟁환경을 따져보면 SK텔레콤의 경우 내년 1ㆍ4분기까지는 수익개선 추세가 지속될 것”이라고 평가했다. 아울러 시장지배적 사업자인 SK텔레콤에 대한 정부규제가 점차 완화되는 양상도 주가강세에 힘을 실어 줄 만한 요인이다. 이성수 서울증권 애널리스트는 “새로운 정책기조로 인해 신규 수익원 창출도 가능할 것”이라며 “마케팅 비용이 안정화되고 있어 수익성이 더욱 개선될 것”이라고 내다봤다. 특히 앞으로 휴대폰 시장이 3.5기가 제품 시대로 진입하면서 SK텔레콤이 가입자 유치경쟁력을 더욱 회복, 장기적인 관점에서 무선인터넷 등 서비스 분야의 매출이 늘어날 것으로 전망되고 있다. ◇무선인터넷 요금인하 다소 부담 = 정부가 무선인터넷 요금을 30%가량 인하하도록 요구하고 있는 점이 주가에는 부담 요인이다. 그러나 그 동안 정액요금 데이터 상품 기반이 늘어난 점이 이를 보완할 것으로 분석된다. 반면 2007년 한해동안에는 다소 리스크 관리가 필요하다는 지적도 있다. 대우증권은 “무선데이터 요금인하 효과를 넘어설 매출 성장전략이나 HDDPA 상용화에서의 경쟁전략 등이 필요한 상황”이라며 “아울러 과도한 마케팅 비용 지출이란 불확실성도 완전히 해소되지는 않았음을 감안해야 한다”고 지적했다. 이영주 동부증권 애널리스트도 “내년과 2008년에는 대선과 국회의원 선거 등 정치행사가 예정돼 있어서 무선인터넷 등의 요금인하 압력이 다시 높아질 가능성도 있다”고 평가했다. 여기에 힐리오, TU 미디어 등 지분법 적용 자회사의 실적악화가 지분법 손실에 미칠 영향도 다소 우려된다. 하지만 무선인터넷 분야의 악재들이 지속적인 요인이라기보다는 성장을 위한 일시정체에 불과하고, 수급측면에서도 연말 주당 7,800원 수준의 현금배당이 예상되고 있어서 주가모멘텀으로 작용할 것이란 분석이 많다. 아울러 연말 베트남 S폰 가입자가 늘어날 것으로 예상되는 점도 긍정적인 요인으로 지목된다. 무엇보다도 SK텔레콤은 연간 2조원 이상의 현금흐름을 창출하는 선발업체란 점이 투자매력을 높이는 핵심 요인이다.