|

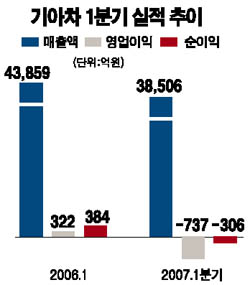

기아차가 4분기 연속 영업적자를 기록하는 부진한 ‘성적표’를 내놓았다. 4일 기아차는 1ㆍ4분기 매출액이 3조8,506억원으로 전년 동기보다 12.2% 감소했으며 영업손실 737억원, 순손실 306억원으로 각각 지난해 같은 기간 영업이익(322억원)과 순이익(384억원)에서 적자전환했다고 밝혔다. 전분기 영업손실 550억원, 순손실 2억원과 비교해 적자폭이 더욱 확대됐다. 이에 따라 지난해 2ㆍ4분기 이후 4분기 연속 영업적자를 기록했으며 지난해 3ㆍ4분기 이후 3분기 동안 순손실이 지속되고 있다. 기아차는 ▦생산라인 재조정에 따른 가동률 하락 ▦판촉비 증가 ▦원ㆍ달러 환율 하락 등의 영향으로 지난해 같은 기간 대비 영업적자로 돌아섰다고 발표했다. 박영호 대우증권 연구원은 “환율하락을 상쇄하기 위한 수출가 인상으로 해외 판매가 부진했고 이에 따라 해외 판매 재고증가와 누적손실이 지속된 게 수익성 악화 요인”이라고 분석했다. 조남홍 기아자동차 사장은 증권선물거래소에서 열린 기업설명회에서 “생산라인 조정이 마무리되는 등 가동률이 향상되고 있으며, 특히 신차 출시와 전사적인 원가절감 노력으로 2ㆍ4분기 이후 반드시 흑자를 달성할 것”이라고 말했다. 조 사장은 또 “경영 키워드를 수익성에 맞춰 경영을 혁신하고 환율 900원대에도 이익을 낼 수 있도록 만들 것”이라며 “남양연구소와 자재조달본부ㆍ협력업체가 태스크포스를 만들어 4만건의 원가절감 아이디어를 점검 중”이라고 밝혔다. 이날 부진한 실적발표에도 불구하고 기아차 주가는 0.45% 오른 1만1,200원으로 마감, 하루 만에 소폭 상승했다. 실적부진과 유동성 위기 우려로 지난 3월 초 대비 이미 9.5%나 하락한데다, 전문가들이 앞으로 생산저하에 따른 고정비 증가 부담을 줄이고 수익 및 현금흐름이 개선될 경우 추가적인 주가하락 가능성은 크지 않을 것으로 내다보고 있기 때문이다. 안수웅 우리투자증권 연구원은 “회사 측이 제시한 대로 2ㆍ4분기 이후 완만한 실적개선이 예상된다”며 “실적부진에 대한 실망감이 주가에 충분히 반영된 만큼 추가 하락 우려는 크지 않다”고 분석했다. 한편 최근의 유동성 위기설에 대해 안희봉 기아차 재경본부장(전무)은 “보유현금을 5,000억원 이상 유지하고 있으며 현금과 가용단기자산을 보면 답이 나온다”며 위기설을 정면으로 반박했다. 안 본부장은 또 일부 금융기관의 신용 재평가 문제에 대해 “필요하다면 수출매출채권(DA)을 상환할 수도 있다”며 “앞으로도 신용문제를 거론하고 (기아차 신용에 대한) 의문을 던진다면 단호하게 그렇게 대처할 것”이라고 강조했다.