|

|

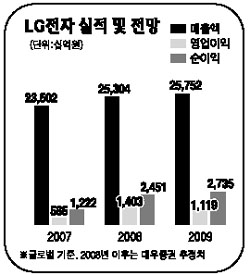

LG전자가 올해 국내 증시의 최고 스타로 급부상했다. 올 1월만 해도 8만원대에 머무르던 주가는 이후 탄탄한 실적과 휴대폰 부문에 대한 긍정적 시장 평가, 원화 약세 등 호재가 겹치면서 급등세를 타 14만원을 넘나들고 있다. 지난 2006년 말 주가가 5만5,000원대에 머물렀던 것과 비교하면 무려 120%가 넘는 놀라운 상승력을 뽐내고 있는 것이다. 더불어 시가총액도 20조원까지 치솟으며 SK텔레콤ㆍ우리금융ㆍ현대차 등을 줄줄이 제치더니 15일 장중 한때 한국전력마저 누르기에 이르렀다. 삼성전자와 함께 국내 정보기술(IT)업종을 이끌며 지난해를 풍미했던 중국 관련주에 이어 2008년 신(新)주도주로 확실히 자리매김했다. 국내 주요 6개 증권사들은 올 1ㆍ4분기 LG전자가 글로벌 기준 매출액 10조7,772억원과 영업이익 4,901억원을 거두며 사상 최고 수준의 실적을 달성할 것으로 예상했다. 무엇보다도 LG전자의 올해 실적을 밝게 해주는 건 휴대폰 부문이다. 초콜릿폰ㆍ샤인폰ㆍ프라다폰 등으로 이어진 휴대폰 부문의 품질 및 인지도 상승은 시장점유율 확대와 수익성 개선을 가져오고 있다. LG전자는 이미 1ㆍ4분기 내수시장에서만 166만대를 판매해 27%의 점유율을 기록, 전년 동기 대비 점유율이 4%포인트 넘게 상승했다. LG전자 측은 올해 휴대폰 영업이익률이 지난해(8.5%)를 뛰어넘는 10% 수준에 근접할 것이라고 자신했다. 조성은 미래에셋증권 연구원은 “지난해 3세대 서비스 출시와 맞물려 내수시장이 호황을 맞고 있고 저가폰과 고가품의 동반 이익률 향상도 진행되고 있다”며 “휴대폰 사업에 대한 기대감을 높여도 충분하다”고 말했다. LG전자는 모토로라 부진의 가장 큰 수혜업체로도 거론되고 있다. 거듭된 부진으로 모토로라의 휴대폰 부문 매각이 사실상 결정된 상황에서 LG전자가 세계시장에서 영업이익 호조세를 지속할 가능성이 높다는 점이 언급된다. 또 최근 원ㆍ달러 환율이 1,000원에 육박하면서 세계시장에서 가격경쟁력이 한층 높아졌다는 점 역시 강점이다. PDP 등 디스플레이 및 가전 부문은 아직 실적개선세가 휴대폰에 미치지는 못하지만 서서히 시장에서 그 힘을 발휘하고 있다. 디스플레이 부문의 영업적자 규모는 지난해 1ㆍ4분기 2,621억원에서 4ㆍ4분기 109억원으로 대폭 감소하며 손익구조가 한층 좋아졌다. 또 1월과 3월 각각 출시된 신모델 PDP TV인 ‘토파스’와 ‘보보스’가 총 5만대의 판매실적을 기록했고 2ㆍ4분기 중 60인치 제품이 출시되면 TV 판매 역시 더욱 늘어날 것으로 기대되고 있다. 노근창 한국투자증권 연구원은 “디지털 디스플레이 부문은 TV셋의 흑자 전환과 PDP 패널의 적자폭 감소에 힘입어 올 1ㆍ4분기에 흑자전환할 것으로 추정된다”며 “내년 LG디스플레이의 지분법이익이 감소하더라도 LCD 패널 가격 하락에 따른 TV셋의 수익성 개선에 힘입어 실적개선은 내년까지 이어질 것”이라고 전망했다. 이밖에 부동산 및 지분매각 등을 통해 올 들어 부채비율이 2002년 기업분할 이후 처음으로 100% 이하로 낮아졌고 재고자산도 1조원 밑으로 떨어졌다. 남용(사진) LG전자 부회장은 “손익계산서상 비용을 줄여 수익성을 높이는 1차적 접근이 아니라 대차대조표상 공장 재고 부채 등 모든 자산을 어떻게 활용하고 이를 통해 최대한의 가치를 끌어내는 종합적 접근을 하고 있다”고 밝혔다. 남 부회장은 이어 “올해 중 총 2조9,000억원을 투자해 메가히트 제품 발굴과 프리미엄 이미지 향상에 나서는 한편 가치창출에 대한 전사적 노력을 아끼지 않을 것”이라고 밝혔다.