|

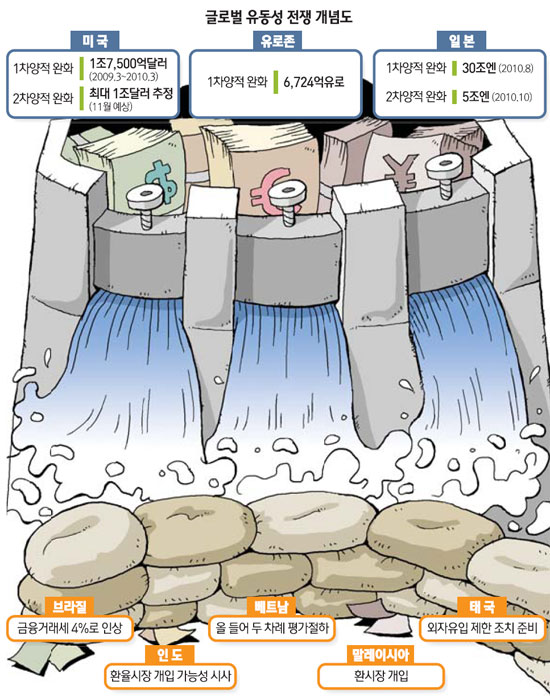

지난 4일 브라질 정부는 헤알화 절상을 막기 위해 투기적 단기자본 유입에 부과하는 금융거래세(IOF) 세율을 2%에서 4%로 전격 인상했다. 기도 만테가 브라질 재무장관이 '환율전쟁'이라는 원색적인 용어까지 써가며 금융거래세 인상을 통해 시장에 개입했지만 헤알화 강세는 멈추지 않았다. 시장 개입 직전 1,6979헤알이 미화 1달러와 가치가 같았지만 8일에는 1.6661헤알로 1.8% 절상됐다. 신흥시장 각국이 넘치는 글로벌 유동성에 따른 자국 통화 가치 상승을 차단하기 위해 각종 대책을 내놓고 있지만 별다른 효과를 보지 못하고 있다. 미국을 비롯한 선진국들이 천문학적 자금을 풀고 있기 때문이다. 게다가 2조달러 규모의 1차 양적 완화를 실시한 미국은 이르면 오는 11월부터 1조달러 규모의 2차 양적 완화를 펼칠 가능성이 높다. 일본은 6일 5조엔 규모의 2차 양적 완화에 돌입했다. 글로벌 유동성 폭발로 브라질처럼 경제력이 탄탄한 나라는 환율 방어에 백약이 무효인 상황을 맞고 있다. 상반기 8.9%의 성장률을 기록한 브라질은 손꼽히는 투자처 가운데 하나다. 9월 외환 순유입액이 137억달러로 지난해 9월(13억7,000만달러)의 10배에 이르는 등 해외 투자가 밀물처럼 밀려오고 있다. 유입액이(167억달러)이 유출액(30억달러)을 무려 5배나 초과했다. 경제체질이 양호한 아시아 주요국 역시 외환 유입에 따른 자국 화폐 가치 상승으로 골머리를 앓고 있다. 7월 이후 이달 8일까지 통화가치 절상폭은 태국 밧화가 7.54%, 인도 루피화 4.59%, 말레이시아 링깃화 3.69%, 인도네시아 루피아화가 1.52%에 이른다. 신흥국이 환율 방어를 위해 동원하는 방법은 크게 세 가지. 외환시장에서 해외 통화를 사들이고 자국 통화를 푸는 직접 개입과 브라질처럼 핫머니에 세금을 매기는 방법, 자국의 해외 투자를 늘리는 간접 개입 등이 그것이다. 최근 베트남은 자국 기업의 해외 금 투자를 활성화하기 위해 금 투자제한 조치를 풀었다. 금 투자 허용은 치솟는 금값을 잡아 인플레이션을 억제하려는 것이 1차 목표이지만 보유 중인 외환이 밖으로 빠져나간다는 점에서 환율 방어 효과도 갖는다. 인도와 태국은 외환시장 개입 강도를 높이고 있다. 밧화 상승에 우려를 나타내며 여러 차례 구두개입했던 태국은 급기야 국채 투자로 발생한 수익에 대해 15%의 원천세를 매기는 방안을 들고 나왔다. 태국 현지 언론인 포스트투데이는 10일 태국 재무장관의 말을 인용, 정부가 11일 회의에서 이 같은 방안을 논의할 것이라고 보도했다. 인도는 지난주까지만 해도 환시장 개입 가능성이 낮은 것으로 평가됐지만 각국의 시장개입이 잇따르자 개입으로 방향을 틀었다. 블룸버그통신은 두부리 수바라오 인도중앙은행(RBI) 총재는 "역외자금 유입에 따른 외환시장 변동성이 점차 커지고 있다"며 "이로 인해 거시 인도 경제의 안정성이 위협받을 경우 외환시장에 개입할 수 있다"고 말했다고 전했다. 하지만 신흥국들의 외화 유입 차단책은 화폐 가치 절상속도를 늦추는 효과 정도에 그칠 것이라는 분석이다. 태국의 경우 지난달 자국인의 해외 자산 구입규모를 확대하는 등의 금융규제 완화 조치를 내놓았지만 밧화 절상 추세는 꺾이지 않았다. 경기부양에 급선무인 선진국들이 돈 풀기를 멈추지 않기 때문이다. 이미 한두 차례의 양적 완화 대책을 내놓았던 미국과 일본은 앞으로도 양적 완화를 지속할 것임을 분명히 하고 있다. 일본은 최근 기준금리를 0.1%에서 0.0~0.1%로 낮추고 5조엔 규모의 국채 매입 대책을 발표했다. 시라카와 마사아키(白川方明) 일본은행(BOJ) 총재는 10일 워싱턴 회동 연설에서 "지금의 경제적 상황을 감안할 때 (선진국들이) 이례적인 양적 완화 기조를 유지할 필요가 있다"고 말했다. 미국 역시 같은 입장을 나타내고 있다. 벤 버냉키 미 연방준비제도이사회(FRB) 의장은 최근 "중앙은행의 추가 자산매입 조치가 경제에 도움이 될 것으로 믿는다"며 추가 양적 완화 가능성에 힘을 실었다. 골드만삭스는 FRB가 11월 연방공개시장위원회(FOMC)에서 1조달러 규모의 달러를 풀 것이라는 전망을 내놓았다.