|

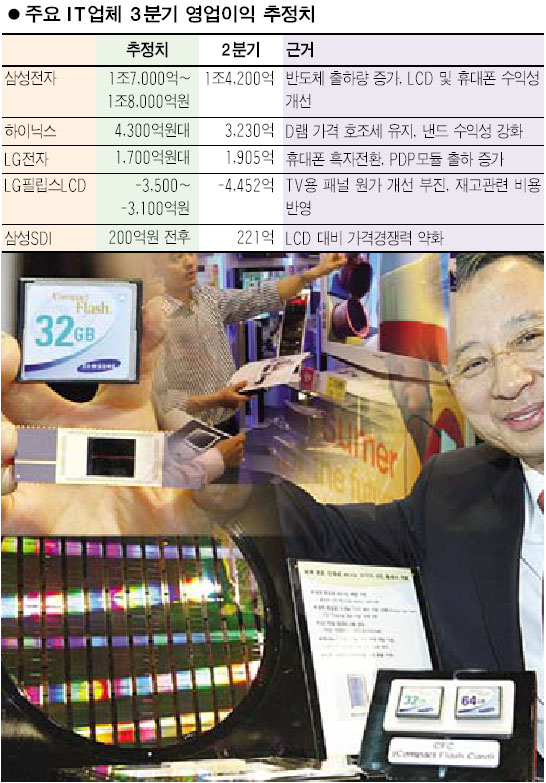

IT업종 실적 전망 엇갈려 반도체-삼성전자·하이닉스 영업익 급증휴대폰-LG전자 이익 질적 개선 전망디스플레이-LG필립스LCD '상대적 부진' 노희영기자 nevermind@sed.co.kr 증시 관심사가 실적으로 빠르게 옮아가고 있는 가운데 최근 지수상승을 주도하고 있는 정보기술(IT) 업체들의 3ㆍ4분기 추정 실적이 잇따라 나오고 있다. IT업종 전반으로는 실적 개선이 예상되지만 개별업체로는 희비가 엇갈리는 것으로 나타나고 있는 만큼 IT주 투자시 이를 감안해야 할 것으로 보인다. ◇활짝 웃는 반도체=IT업종 내 반도체업체들은 전분기에 바닥을 치고 영업이익이 늘어날 것으로 전망되고 있다. 삼성전자는 지난 2004년 1ㆍ4분기 이후 2년6개월간 감소세를 보였으나 이번 3ㆍ4분기에는 1조7,000억~1조8,000억원대를 기록하며 회복세로 돌아설 것으로 전문가들은 보고 있다. 한국증권은 삼성전자의 영업이익 전망치를 전분기 대비 27.5% 증가한 1조8,800억원으로 제시했으며 대신증권도 22% 늘어난 1조7,400억원이 될 것으로 예상했다. 민후식 한국증권 애널리스트는 “반도체 출하량 증가 및 LCD와 휴대폰 부문의 수익성 개선으로 영업이익 증가 기조가 유지되고 있다”고 말했다. 반도체 호황의 최대 수혜주로 꼽히는 하이닉스도 3ㆍ4분기 4,300억원 안팎의 영업이익을 올릴 것으로 추정되고 있다. CJ투자증권은 “D램 부문의 이익개선에 힘입어 영업이익은 전분기 대비 34.4% 증가한 4,342억원을 기록할 것”이라고 분석했다. 대한투자증권ㆍ한국증권 등은 잇따라 하이닉스에 대한 목표주가를 상향 조정했다. ◇휴대폰 회복 예상=IT업체들의 휴대폰사업부도 실적회복이 예상된다. LG전자의 경우 전체 매출의 35% 이상을 차지하는 휴대폰 사업부가 지난 1ㆍ4분기, 2ㆍ4분기 연속 적자에서 벗어날 것으로 관측됐다. 현대증권은 25일 “LG전자 휴대폰 부문의 실적이 기대 이상”이라면서 “3ㆍ4분기 전체 영업이익은 1,439억원으로 2ㆍ4분기보다 하락할 전망이지만 이익의 질은 오히려 개선될 것”이라고 밝혔다. 우리투자증권은 “3ㆍ4분기는 가전제품의 비수기지만 휴대폰 부문의 실적호조로 영업이익은 시장 컨센서스를 18.7% 상회한 2,023억원에 달할 것”이라고 밝혔다. 삼성전자의 휴대폰 부문도 신규 모델인 울트라에디션의 판매호조에 힘입어 실적호전이 기대되고 있다. 우리투자증권은 앞서 삼성전자의 휴대폰 출하대수 전망치를 기존 2,820만대에서 3,000만대로 6.3% 상향 조정하고 휴대폰 부문 영업이익도 기존 4,039억원에서 4,553억원으로 올린 바 있다. ◇디스플레이 업체는 부진할 듯=LCD 및 PDP 등 디스플레이 업체들은 업황 회복에도 불구하고 상대적으로 부진한 실적을 낼 것으로 보인다. 키움증권은 “LG필립스LCD는 낮은 가동률에 따라 TV용 패널의 원가 개선이 부진하고 재고 관련 비용 등의 반영으로 3,531억원의 영업적자를 기록할 것”이라면서 올해 연간 영업적자 전망치를 기존 7,013억원에서 9,145억원으로 변경했다. 실적 부지에 대한 우려로 LG필립스LCD 주가는 최근 6거래일 연속 하락하고 있다. PDP업체의 경우 LCD와의 가격경쟁력에서 밀리고 있어 3ㆍ4분기 실적이 회복세를 보여도 본격적인 실적개선 여부는 좀더 지켜봐야 한다는 게 증권가의 분석이다. 미래에셋증권은 “삼성SDI가 3ㆍ4분기 예상수준의 실적을 낼 것으로 보이지만 PDP사업 부문의 회복세는 상반기 부진에서 정상상태로 회복되는 수준 이상의 의미를 갖지 못한다”고 평가했다. 입력시간 : 2006/09/25 17:07