|

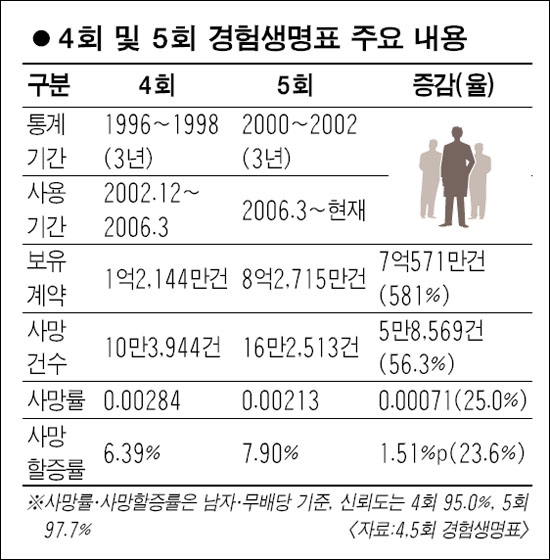

황당한 금융감독원, 사망건수 실제 급증하는데… 건수 줄어 할증률 높였다?生保 경험생명표 관리감독 커녕 내용파악도 못해 우승호 기자 derrida@sed.co.kr ImageView('','GisaImgNum_1','default','260'); 금융감독원이 생명보험료를 산출할 때 기본 자료로 쓰이는 ‘경험생명표’에 대한 관리감독을 포기하는 것은 물론 그 내용조차 제대로 파악하지 못하고 있는 것으로 나타났다. 이런 상황에서 금감원이 적정 보험료 수준을 관리 감독하기란 원천적으로 불가능한 것으로 지적된다. 금감원은 5일 정례 브리핑을 통해 “생명보험료의 기본이 되는 사망할증률을 높인 것은 모집단이 적어 통계적 유의성을 높이기 위한 조치”라며 “모수(사망건수)가 적으면 변동성이 커져 위험률이 높아지는 만큼 안전할증률을 올렸다”고 답변했다. 사망자 수가 100명을 기준으로 1명(1%)에서 2명(2%)으로 늘어나는 것(1%포인트)보다 10명을 기준으로 1명(10%)에서 2명(20%)으로 늘어나는 게(10%포인트) 증가율이 높다는 논리다. 할증률은 마진과 비슷해 높일수록 이익이 늘어난다. 생보사들은 사망률이 매년 20%씩 하락하는 상황에서 사망할증률을 20~30%씩 올렸다. 그만큼 마진을 더 챙긴 것이다. 현재 사용 중인 생명표는 생보사가 만들어 지난 2006년 금감원의 승인을 받았다. 금감원의 설명에 대해 보험업계에서도 ‘황당하다’는 반응이 많다. 국내 생명보험 시장이 빠른 속도로 성장해왔는데 사망건수가 줄었다는 건 상식으로도 말이 안 된다는 것이다. 실제로 1976년 사용된 1회 생명표 이후 5회까지 계약건수와 사망건수는 급증했다. 사망건수의 경우 2만건에서 16만건으로 8배 증가했다. 금감원의 설명과 달리 4회와 5회의 보유계약은 1억건에서 8억건, 사망은 10만3,944건에서 16만2,513건으로 56.3%(5만8,569건)나 증가했다. 통계에 대한 신뢰도도 95.0%에서 97.7%로 높아졌다. 보험료 관리감독을 맡은 금감원이 기본적인 사실과 정반대의 답변을 한 것이다. 생보사들은 사망할증률을 높인 이유를 ‘금감원의 구두 지시사항’이라고 말한다. 한 생보사 관계자는 “병원비 지급이 많아지면서 질병위험률이 높아지자 금감원이 사망할증률을 높이라고 했다”고 말했다. 이에 대해 강영구 금감원 보험업서비스본부 본부장은 “사망위험률과 질병위험률은 엄격히 구분해 적용한다. 그런 적 없다”고 부인했다. 그러나 사망할증률이 올라간 이유에 대해서는 명확한 답변을 하지 않았다. 금융 전문가들은 “금감원의 생보사 보험료에 대한 이해도가 ‘낙제’수준”이라며 “보험료는 이미 감독권을 벗어난 지 오래”라고 지적한다. 금융계의 한 관계자는 “보험료는 생보사들이 자율적으로 결정해 판매하면 그만”이라며 “금감원이 판매 중인 상품을 보험료 적정성 문제로 중지시킨 사례가 있나”라고 반문했다. 소비자들은 금감원이 약속한 사업비 공시조차 제대로 이행하지 못하고 있어 눈을 가린 채 보험상품을 선택하는 상황이다. 소비자단체의 한 관계자는 “금감원이 ‘변액보험에 가입할 때 녹취하라’는 등 말도 안 되는 유의사항을 알릴 게 아니라 소비자가 마음 놓고 보험에 가입할 수 있도록 관리감독과 시스템을 구축하는 데 노력해야 한다”고 지적했다. 혼자 웃는 김대리~알고보니[2585+무선인터넷키]