|

|

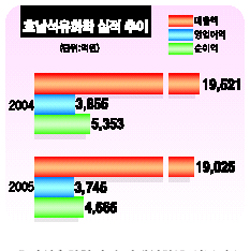

호남석유화학은 국내 석유화학업체중 장기 경쟁력 확보에 가장 앞서 나가고 있는 업체로 평가받고 있다. 특히 지난해 현대석유화학 2단지와 KP케미칼의 인수로 양적인 성장과 아울러 수직계열화를 마무리하면서 아시아 메이저 화학기업으로 성장기반을 다졌다. 여기에다 기존 제품의 가격 강세가 지속되면서 호남석유화학은 탄탄한 수익기반을 바탕으로 M&A(인수ㆍ합병)를 통한 미래성장동력 확보할 수 있는 구조를 갖췄다. 호남석유화학이 화학업체중 알짜기업으로 꼽히는 것은 제품 생산수직계열화에 따른 높은 이익구조와 현대석유화학 인수로 기업가치가 급등한 점이다. 납사분해설비에서부터 기초유분, 최종제품까지 생산의 수직계열화를 이뤄 안정적인 수익성을 확보하고 있고 화섬부분도 다른 업체들이 고전하고 있는 것과는 달리 원료부터 제품까지 일관생산체제를 구축, 수익성이 높아지고 있다. 업계 한 관계자는 “화섬제품의 원료인 PX의 수급불균형으로 화섬업체들이 고전하고 있지만 호남석유화학은 계열사인 KP케미칼을 통해 PX를 생산, 중국의 화섬 수요증가에 효율적으로 대응하고 있다”고 평가했다. 호남석유화학이 수직계열화를 성공적으로 이룬 것은 시의적절한 M&A전략 덕분. 지난해 7월 호남석유화학은 KP케미칼과 현대석유화학 2단지를 인수하면서 유화업계 5~6위권에서 일약 외형 4조원대의 초대형 종합화학업체로 발돋움했다. KP케미칼의 인수로 호남석유화학은 전량 수입에 의존하는 PTA(테레프탈산)와 그 원료인 PX(파라자일렌)를 안정적으로 공급받게 됐고 현대석유화학 2단지 인수로 에틸렌 생산능력(연 132만톤)이 여천 NCC(연 143만톤)에 이어 업계 2위로 껑충 뛰었다. 현대석유화학과 KP케미칼을 합칠 경우 호남석유화학의 전체 매출순위는 LG화학에 이어 2위, 정통 석유화학 부문만 따질 경우 3조2,000억원 규모인 LG화학을 제치고 업계 1위로 부상했다. 업계 관계자는 “호남석유화학의 M&A는 인수가격뿐만 아니라 인수조건과 인수시기 등 3박자가 딱 맞아 떨어지는 투자”라고 평가했다. 호남석유화학의 주 생산제품인 에틸렌ㆍEG(에틸렌글리콜)은 지난해 사상 최대 실적을 견인한 주역들이다. 물론 올해부터 해외 주요 기업들의 설비증설이 마무리되면서 지난해와 같은 가격 급등세는 한풀 꺾인 상태지만 중국을 중심으로 일어나고 있는 석유화학제품의 수요증가는 제품가격을 꾸준한 상승세로 이끌고 있다. 여기다 EG의 주사용처인 폴리에스터 공장 증설이 지난해부터 증가하는 것을 고려한다면 실질적으로 해외공장 증설이 호남석유화학의 수익성에 큰 영향을 미치지는 않을 것으로 보인다. 프로필렌과 PP(폴리프로필렌)도 호남석유화학이 탄탄한 수익기반을 마련하는데 한 몫하고 있다. PP는 저온에 상대적으로 약하다는 단점이 기술개발로 보완되면서 가전ㆍ자동차 산업 등으로 활용범위가 넓어졌고, 수익성도 높아지고 있다.