|

|

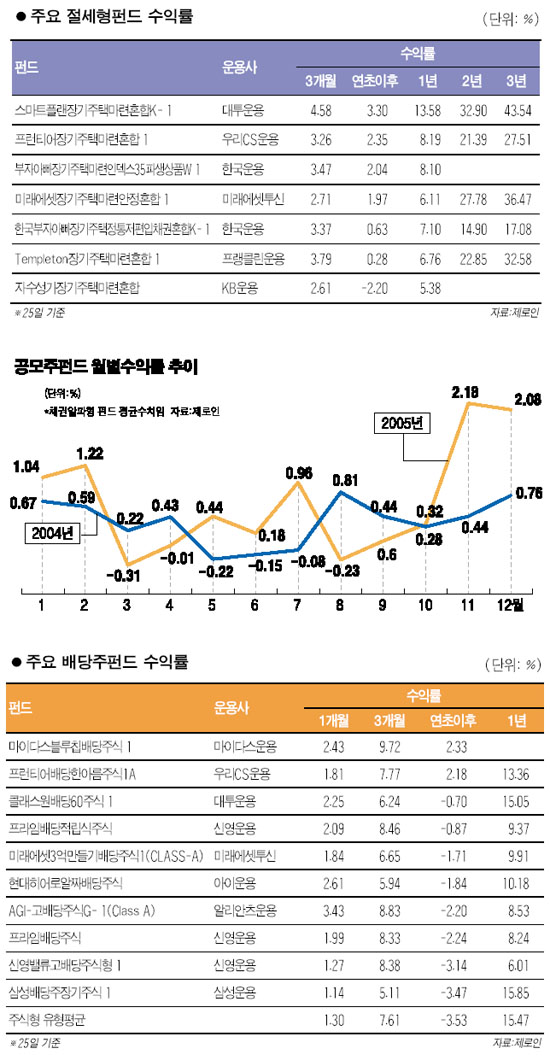

날씨가 갑자기 쌀쌀해지면서 연말이 성큼 다가왔음을 느끼게 해준다. ‘계절’을 타는 것은 사람 뿐 아니라 펀드도 마찬가지. 연말이 가까워질수록 소득공제 등 세테크와 관련된 펀드나 배당수익을 겨냥한 배당주펀드에 대한 관심이 높아진다. 해가 바뀌기 전에 실적이 좋은 기업들이 신규상장되는 경우가 많아 공모주펀드의 경우 연말 효과도 기대할 만 하다. 연말을 대비한 펀드 투자전략을 소개한다. ◇펀드 투자하고 소득공제도 받고=절세형 펀드로 가장 잘 알려진 상품으로는 ‘장기주택마련저축펀드’가 있다. 연간 불입액의 40% 범위 내에서 최고 300만원까지 소득공제를 받을 수 있고 비과세라는 점이 가장 큰 매력이다. 단 만 18세 이상 무주택자나 전용면적 25.7평(기준시가 3억원 이하) 소유 1주택자 세대주만 가입할 수 있으며 7년 이상 불입해야 절세효과를 볼 수 있다. 당초 올해 말까지만 가입할 수 있었지만 지난 8월 세제개편안에 따라 2009년 12월까지 가입할 수 있게 변경됐다. 채권형과 혼합형(주식편입비율 50% 이내) 중 선택해서 가입할 수 있다. 새내기 직장인이나 내집마련을 준비하는 투자자라면 가입을 고려할 만 하다. 연금저축펀드도 소득공제가 가능하다. 비과세는 아니지만 소득세 5%, 주민세 0.5% 등 5.5%의 우대세율이 적용된다. 분기별로 100만~300만원 이내에서 자유롭게 투자하는 펀드로 연간 불입금액의 100%, 최고 300만원 한도(퇴직연금 불입액 포함) 내에서 소득공제를 받을 수 있다. 채권형과 혼합형 중 선택할 수 있다. 가입기간은 10년 이상으로 만 55세 이후 5년 이상 연단위로 연금을 받게 된다. 명심할 점은 두 상품 모두 만기전에 해지하면 불이익이 주어진다는 것. 장기주택마련저축은 7년 만기전에 해지하면 이자소득세 15.4%를 내야 되고 소득공제 받았던 금액도 다시 납부해야 한다. 연금저축펀드도 중도해지시 그동안 소득공제 받은 금액과 이익에 대한 세금 및 가산세를 물어야 된다. 하지만 같은 유형의 다른 펀드나 다른 금융기관의 관련 상품으로 옮길 때는 이 같은 불이익이 없는 만큼 기존 가입자들은 수익률을 점검해보고 다른 상품으로 옮겨갈지 여부를 따져볼 필요가 있다. 펀드별로 수익률 차이는 꽤 나는 편이다. 주식편입비율이 10~40%인 장기주택마련펀드의 경우 대한투신운용의 ‘스마트플랜장기주택마련혼합K-1’의 연초 이후 지난 25일까지의 수익률은 3.3%인 반면 KB운용의 ‘자수성가장기주택마련혼합’은 –2.2%로 5.5%포인트 차이가 발생했다. 연금저축펀드의 경우에도 연초 이후 수익률 차이가 최대 7%포인트 이상 나타났다. ◇공모주펀드 연말효과 기대해볼만=공모주펀드는 신규상장 기업들의 공모주 청약이 보통 연말에 많이 몰리고 특히 해가 바뀌기 전에 실적이 좋은 기업들이 기업공개를 시도하기 때문에 연말로 갈수록 수익률이 높아지는 경향이 있다. 펀드평가사인 제로인이 공모주 등 주식편입비중이 10% 이하인 ‘채권알파형 펀드’의 지난 2004, 2005년 월간 수익률을 조사한 결과 11월과 12월의 수익률이 상대적으로 높은 것으로 나타났다. 2004년 5, 6, 7월에는 마이너스 수익률을 기록했지만 이후 플러스로 반전해 10월 0.28%, 11월 0.44%, 12월 0.76%를 기록했으며 지난해에도 10월 0.32%, 11월 2.18%, 12월 2.08% 등 ‘연말 효과’가 확실했다. 올해 상반기는 신규상장사들이 대거 공모가를 밑돌면서 공모주펀드의 수익률이 상대적으로 부진했지만 9월 이후 점차 회복세를 보이고 있으며 공모주 숫자도 늘어나고 있어 올해도 연말 효과를 기대해볼만 하다고 전문가들은 보고 있다. 하지만 시중에 판매되고 있는 공모주펀드는 펀드자산의 대부분은 채권으로 운용하면서 일부를 공모주에 투자하는 구조로 설계됐다는 점을 기억하자. 주식투자 비중이 최대 30% 정도이며 이중에서도 일부를 공모주로 운용한다. 주요 공모주펀드 중 주식비중(공모주 포함)이 상대적으로 높은 상품은 대한투자증권의 ‘인베스트플러스채권혼합’, 우리투자증권의 ‘우리플러스혼합투자신탁1호’, 굿모닝신한증권의 ‘맥쿼리 더블찬스’ 등으로 주식 30% 이하로 운용하고 있다. 반면 미래에셋증권의 ‘맵스스마트채권혼합형9호’, 삼성증권의 ‘프리미엄찬스 안정형’, 대신증권의 ‘푸르덴셜프리미엄 안정혼합형’ 등은 주식비중이 10%이하다. 이 때문에 공모주펀드 투자자는 채권투자자와 비슷하게 안정적 성향을 지니고 있다. 채권펀드 보다는 이익이 다소 높으면서 주식형펀드에 비해 위험이 낮은 상품을 원하는 투자자에게 적합하다. ◇두마리 토끼 좇는 배당주펀드도 주목=상장기업들은 대부분 12월 결산법인으로 연말에 배당을 실시하기 때문에 배당주 및 배당주펀드에 대한 관심도 연말로 갈수록 높아지는 경향이 있다. 배당주펀드는 배당수익률이 높은 주식에 주로 투자하는 상품으로 주가가 배당수익률 이상으로 오를 경우 주식을 팔아 시세차익을 얻고 반대로 주가가 오르지 않을 경우에는 배당시점까지 주식을 보유해 배당수익으로 주가하락의 손실을 만회하는 구조다. 이 때문에 상승장에서는 수익이 지수상승률을 따라가지 못하지만 약세장이나 변동성이 큰 장세에서는 상대적으로 하락폭이 작다. 또 통상 배당주에 편입되는 종목이 배당수익률이 높은 종목이다 보니 전통 제조업체들이 많이 편입돼 있다. 이들은 신규투자가 필요하기 보다는 사업이 이미 성숙해 이익이 생기면 배당을 많이 줄 수 있는 기업인 셈. 따라서 성장성이라는 측면에서 볼 때 미래기대수익은 다소 떨어질 수 있다. 이 때문에 안정적인 수익을 꾸준하게 얻기를 원하는 투자자들에게 적당하다. 올 들어서는 배당주펀드의 성과가 다소 저조해 자금도 많이 빠져나갔지만 장기적 관점에서 배당주펀드의 투자매력은 여전히 유효하다는 것이 전문가들의 분석이다. 수익률도 최근에는 회복 추세를 보이고 있다. 대다수 배당주펀드들의 연초 이후 수익률은 여전히 마이너스를 기록중이지만 최근 1개월, 3개월 수익률은 플러스로 반전했다. 주식형펀드 평균수익률을 앞서는 펀드들도 꽤 된다. 알리안츠운용의 ‘AGI-고배당주식G- 1(Class A)’은 최근 1개월 수익률 3.43%로 주식형펀드(주식비중 70%이상) 평균 1.3%를 웃돌고 있으며 마이다스운용의 ‘마이다스블루칩배당주식 C’(2.86%), 아이투신운용의 ‘현대히어로알짜배당주식’(2.61%), 기은SG운용의 ‘그랑프리포커스배당주식 1C클래스’(2.46%) 등도 양호한 성과를 올리고 있다.