|

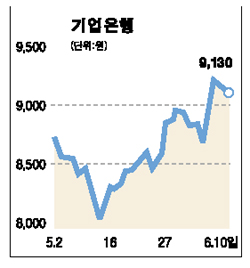

올 하반기 실적 회복 기대감이 큰 기업은행에 대해 증권사들의 ‘매수’ 추천이 잇따르고 있다. 12일 증권선물거래소에 따르면 기업은행 주가는 지난 10일 9,130원으로 마감, 지난 5월12일(8,040원) 이후 한달만에 13.6%나 올랐다. 이는 대출 증가율이 지난 3월 이후 2개월 연속 상승하는 등 은행업 경기가 본격적인 회복 국면에 진입할 것으로 전망되기 때문이다. 증권사들도 ‘지금이 살 때’라는 의견을 앞다퉈 내놓고 있다. 굿모닝신한증권은 “기업은행의 대출자산이 지난 1ㆍ4분기에 3.5% 늘어난 데 이어 2ㆍ4분기에도 11.9%의 성장률이 기대된다”며 “올해 연체율이 통제 가능한 수준에 머물면서 순이익도 목표치인 6,000억원을 충분히 달성할 것”이라며 투자의견 ‘매수’, 적정주가 1만1,000원을 제시했다. 서영수 한누리투자증권 애널리스트도 “충당금 부담 완화, 고객들의 상대적으로 높은 충성도 등을 감안할 때 2ㆍ4분기 순익 규모가 1,454억원으로 전년보다 35% 늘어날 것”이라며 목표주가를 1만1,500원으로 올렸다. 대우증권도 “3ㆍ4분기 은행업 경기가 본격적으로 회복될 것으로 보인다”며 “순이자 마진의 축소도 일시적인 현상으로 경기 회복 때는 금리도 상승할 것”이라며 국민은행과 기업은행을 은행주 중 최우선주로 꼽았다. 외국계인 JP모건증권도 “기업은행은 12개월 이상의 장기투자자에게 적합한 종목”이라며 “올해 순익 증가율이 80%에 달하는 등 3년 이상 볼 때 대출 증가율이 업종내 상위권을 차지할 것”이라며 목표주가 1만1,000원을 제시했다.