|

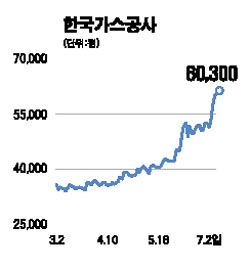

한국가스공사가 자원개발사업 투자 확대로 이익이 크게 늘어날 것으로 분석됐다. 한국증권은 2일 보고서를 통해 “한국가스공사에 대한 신규탐사 및 개발 규제가 완화되고 투자가 늘어날 것으로 예상된다”며 가스공사에 대해 ‘매수’ 투자의견을 유지하고 목표주가를 4만6,000원에서 7만원으로 올렸다. 윤희도 한국증권 애널리스트는 “규제완화 부문은 가시화된 성과가 없지만 명분이 분명해 좋은 결과가 기대되고 자원개발사업의 경우 예멘과 수르길 가스전의 추정가치를 목표주가에 반영했다”고 설명했다. 그는 특히 “가스공사 지분을 감안한 예멘과 수르길 가스전에 대한 가치는 각각 1,378억원, 4,759억원이며 주당 가치는 각각 1,783원, 6,158원으로 추정된다”고 평가했다. 윤 애널리스트는 이어 “가스공사가 공격적으로 해외자원개발 사업을 확대해나갈 계획인 만큼 주가에 긍정적인 영향을 미칠 이벤트가 계속 있을 것”이라고 내다봤다.