|

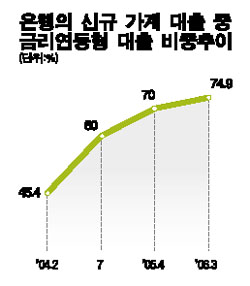

국내 은행들이 가계에 빌려준 돈 가운데 변동금리 대출의 비중이 2년 만에 30%포인트 가까이 급증한 것으로 조사됐다. 이에 따라 주택가격 하락과 경기후퇴 움직임 등이 콜금리 인상과 맞물려 이뤄질 경우 가계대출이 빠르게 부실화할 것이라는 경고가 민간 연구소를 중심으로 나오기 시작했다. 31일 한국은행과 금융연구원 등에 따르면 지난 3월 말 현재 국내 예금 은행들의 신규 가계대출 중 시장금리 연동 대출 비중은 74.9%로 사상 최고치를 기록했다. 금리 연동 대출 비중은 2004년 2월 45.4%를 기록한 후 줄곧 상승곡선을 그려 2004년 7월 60%를 돌파했고 지난해 4월에는 70%를 넘어섰다. 금융연구원은 “시장 금리 연동형 가계대출이 증가함에 따라 앞으로 시장금리가 상승할 경우 가계의 이자 부담이 늘어나고 결국 가계 부실로 이어질 가능성에 대한 우려가 대두되고 있다”고 지적했다. 이 같은 경고성 메시지는 한은 금융통화위원회가 오는 8일로 예정된 통화정책회의에서 금리인상 여부를 심각하게 검토 중인 가운데 나온 것이어서 주목된다. 연구원은 그러나 “세계적인 금리상승 추세에다 경기후퇴로 가계소득 증가가 정체될 경우 가계의 이자상환 부담이 늘어나 부실화 가능성을 완전히 배제할 수 없다”며 이에 대한 대비책을 충실히 할 것을 조언했다. 배상근 한국경제연구원 연구위원도 “교역조건 악화로 가계소득이 정체상태에서 벗어나지 못한 상황에서 ‘버블 세븐’을 중심으로 집값 하락세가 본격화할 경우 경기 하강 움직임과 맞물려 가계대출 부실 속도가 빨라질 수 있다”며 “담보 인정비율을 최고 80% 가량까지 잡은 저축은행들의 부실 가능성은 더욱 높은 상황”이라고 밝혔다. 금융연구원은 “최근 은행들이 고정금리부 대출상품의 금리를 변동금리부 대출상품보다 지나치게 높게 설정해 금리 변동 위험을 가계에 모두 전가하는 상황”이라며 감독당국의 철저한 점검을 촉구했다.