|

|

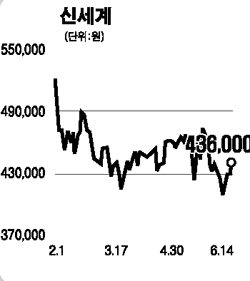

증시 조정에도 유통주가 강세를 보이고 있지만 추격 매수는 신중해야 한다는 의견이 잇따르고 있다. 최근 주가 강세는 낙폭과대에 따른 반등 수준으로 올 하반기 소비경기 회복세도 꺾일 가능성이 높아 신세계ㆍ롯데쇼핑 등 대형주로 투자 종목을 압축해야 한다는 것이다. 14일 증시에서 현대백화점 주가는 전날보다 4.41% 오른 6만8,600원으로 장을 마쳤다. 또 신세계(1.87%), 롯데쇼핑(1.89%), 롯데미도파(5.36%), 대구백화점(2.68%) 등 대부분의 유통주도 강세로 마감했다. 이에 힘입어 유통업 지수도 2.60% 오른 358.18로 마감, 지난 2일 이후 5.19% 올랐다. 같은 기간 코스피 지수가 5.71% 떨어진 것을 감안하면 수익률이 시장 평균보다 10%포인트 이상 높은 셈이다. 하지만 이 같은 주가 상승세는 대다수 유통업체들의 주가가 지난 1~2월 과도하게 떨어진 데 따른 반작용이라는 게 전문가들의 견해다. 올 하반기 소비 심리 둔화 및 실적 모멘텀 악화 등의 전망이 여전히 유통주의 발목을 잡을 것이라는 얘기다. 미래에셋증권은 이날 “원ㆍ달러 환율의 안정세를 감안할 때 유통업종은 여전히 매력적”이라면서도 “올 하반기 소비경기의 회복세가 더뎌질 것”이라고 내다봤다. 하상민 애널리스트는 “낙폭 과대 종목보다는 장기 성장이 가능하고 리스크가 상대적으로 낮은 우량주 위주로 접근해야 한다”며 ▦할인점 시장에서 안정적 지위를 확보한 신세계 ▦카자흐스탄 광구 관련 모멘텀이 부각되며 LG상사를 유통주 가운데 최고 유망주로 꼽았다. 또 할인점 부문의 영업이익률이 개선되고 금융비용이 감소하는 롯데쇼핑 ▦건설부문 영업가치와 보유 투자유가증권 가치가 저평가 상태인 삼성물산을 관심 종목으로 제시했다. 반면 홈쇼핑주는 최근 큰 폭의 주가 하락에도 반등 가능성은 크지 않은 것으로 분석됐다. 하 애널리스트는 홈쇼핑주에 대해 “실적 개선을 주도해온 보험 판매의 둔화와 SO수수료 인상, 신규 사업인 마켓플레이스 시장 진출의 불투명성 등이 문제점”이라고 말했다. 남옥진 대우증권 애널리스트도 “유통업종에 대해 올 3ㆍ4분기 이후 업황 둔화가 예상된다”며 “롯데쇼핑, 신세계 등 업종 대표주 중심의 보수적인 투자가 바람직하다”고 말했다. 그는 “특히 지난달 이후 유통업 경기가 조정 국면에 들어가면서 상승 추세가 훼손된 반면 주가는 올 초 급등한 게 부담감으로 작용하고 있다”고 분석했다. 또 “국내 경기의 회복 지연, 고유가 지속, 국내외 자산 거품에 대한 우려 증가 등으로 올 하반기 유통업체들의 이익 전망치를 당초보다 8.6% 낮췄다”고 덧붙였다. 아울러 실적 및 자산가치에 비해 주가가 지나치게 하락한 일부 유통주에 대한 매수 의견도 나오고 있다. 현대증권은 대구백화점에 대해 “높은 자산가치와 우수한 재무구조, 지수보다 초과하락한 점을 감안할 때 재매수 시점”이라고 말했다.