|

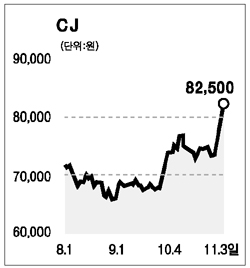

CJ 주가가 ‘김치 파동’에도 불구하고 승승장구하고 있다. 김치에서 기생충알이 검출된 업체들이 대부분 영세업체로 밝혀지면서 대형 업체의 신뢰성이 커지고 있는데다 3ㆍ4분기 이후 실적개선, 증시 상승으로 자회사 지분법 평가이익 증대, 삼성생명 지분매각 기대감 등 긍정적인 소식이 잇따라 나오고 있기 때문이다. 3일 증시에서 CJ 주가는 전날보다 5.10% 급등한 8만2,500원으로 장을 마쳤다. 4일째 상승하며 지난달 28일(7만3,300원) 이후 12.6%나 오른 것. 특히 기관투자가들은 10월31일~11월2일 사흘간 14만여주를 순매수, 주가 상승을 이끌었다. 이 같은 주가 강세는 우선 내수회복 가시화로 올 3ㆍ4분기에 ‘어닝 서프라이즈(깜짝실적)’을 내놓으며 실적 턴어라운드가 기대되기 때문이다. 정성훈 현대증권 애널리스트는 “곡물 가격의 하향 안정세로 원재료비 부담이 줄어들고 가공식품의 성장, 안정적인 판관비 집행 등으로 3ㆍ4분기 영업이익률이 10%에 달했다”며 “4ㆍ4분기 이후에도 외형 성장과 영업이익 개선 추세가 이어질 것”이라고 말했다. 정 애널리스트는 또 CJ 주가가 적정주가인 8만6,500원에 근접함에 따라 추가 조정될 가능성이 있다고 덧붙였다. 리먼브러더스증권 역시 최근 보고서에서 “3ㆍ4분기에 비영업 부문이 부진했지만 장기성장 전략이나 배당정책, 재무구조 등이 명확해지고 있다”며 목표주가를 기존의 8만1,500원에서 8만6,000원으로 올렸다. CJ미디어ㆍ엔터테인먼트ㆍ홈쇼핑 등 자회사의 자산가치 상승과 삼성생명 매각계획 등도 호재요인이다. 이경주 동양종합금융증권 애널리스트는 “특히 CJ미디어의 경우 현재 순자산가액으로 평가하고 있으나 경쟁사인 오리온의 온미디어처럼 지분가치로 평가할 경우 CJ에 대한 재평가 움직임이 커질 것”이라고 말했다. 이 애널리스트는 이어 “CJ 주가가 계열사에 대한 신규 투자위험 때문에 영업가치와 자산가치보다 저평가되고 있다”며 “지배구조 리스크가 해소되면 목표주가를 9만7,700원으로 지금보다 15%가량 올릴 수도 있다”고 설명했다. 지난 3ㆍ4분기에 지분법 손실의 주요 원인이었던 인도네시아 현지법인인 PT.CJI도 내년에는 실적회복이 기대된다. 황호성 우리투자증권 애널리스트는 “라이신 가격이 안정되면서 PT.CJI의 실적이 올해 바닥을 칠 것”이라며 “생명보험사 상장 논의가 꾸준히 이어지고 있어 보유 중인 삼성생명의 지분가치가 주가에 반영될 가능성이 높다”고 말했다.