|

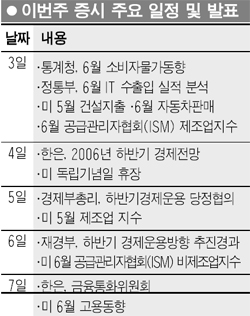

이번 주 증시는 금리 인상 불안감 해소, 외국인 투자가들의 매도세 마감 등으로 상승 흐름을 보일 전망이다. 하지만 인플레이션과 경기 긴축의 악재가 살아있어 반등 강도는 크지 않다는 게 대다수 전문가들의 분석이다. 이 때문에 코스피 지수 돌파 이후 1,300선 안착 여부에 관심이 집중될 것으로 예상된다. ◇1,300선 돌파 여부 관심= 일단 지난 주 미국 연방공개시장위원회(FOMC) 회의 이후 금리 인상 불확실성이 해소되면서 투자 심리가 회복되고 있다는 게 긍정적이다. 수급 여건도 양호하다. 외국인이 18일만에 순매수로 돌아섰고 삼성전자의 자사주 매입이 마무리되면서 외국인 매물 공세가 줄어들 것으로 보인다. 지난 주 한국관련 해외 뮤추얼 펀드도 순유입으로 반전했다. 주식형 펀드 잔액이 40조원 돌파를 눈앞에 두고 있고 프로그램 매도 여력도 낮아지는 등 국내 수급도 개선되고 있다. 이영곤 한화증권 애널리스트는 “1,200선이 지지선을 형성하며 단기 저점이라는 인식이 커지고 있다”며 “단기 차익 매물이 나오며 다음주 초반 매매 공방이 치열하겠지만 1,300선을 돌파할 것”이라고 말했다. 코스닥 시장도 반등 흐름을 이어갈 것으로 보인다. 신동민 대우증권 애널리스트는 “지난주 지수를 끌어올렸던 각종 정책적 수혜와 NHN 효과가 이어질 것”이라며 코스닥 지수가 570~610선에서 움직일 것으로 내다봤다. ◇반등 폭은 제한적일 듯= 하지만 지난주 후반과 같은 급등 장세는 어렵다는 게 전문가들의 분석이다. 글로벌 경기의 불확실성 및 국제 유가의 고공 행진이 이어지면서 인플레이션 우려가 다시 부각될 수 있기 때문이다. 6일 한국은행 금융통화위원회를 비롯해 유럽중앙은행과 영란은행의 정책금리 인상도 주요 변수다. 이번 주 발표될 미국 6월 공급관리자협회(ISM) 제조업지수(3일ㆍ현지시간)와 비제조업지수(6일), 6월 실업률, 비농업부문 취업자수(7일) 등도 투자 심리에 영향을 미칠 것으로 보인다. 특히 1,300~1,350선 사이에 매물이 집중돼 있는 게 지수 상승의 걸림돌이다. 홍기석 삼성증권 증권조사파트장은 “지난주 후반의 상승은 낙폭 과대에 따른 일시 반등”이라며 “급락 가능성이 줄어든 가운데 1,300선 안팎에서 움직일 가능성이 크다”고 말했다. 특히 1,300선 지지 여부에 대해서도 부정적인 의견들이 있다. 김학균 한국증권 애널리스트는 “유가 상승으로 긴축 우려가 여전히 살아있다”며 “특히 3~4일경 60일선과 120일선의 장기 데드크로스가 발생하면 투자 심리가 위축될 것“이라고 말했다. ◇‘금리’에서 ‘실적’ 이슈로 이동= 앞으로 중장기 증시 흐름의 최대 가늠자는 올 2ㆍ4분기 기업들의 실적 발표 내용이다. 오는 10일 신세계를 시작으로 11일 LG필립스LCD, 13일 POSCO, 14일 삼성전자 등 대표주들의 성적표가 줄줄이 공개되기 때문이다. 국내 증시에 영향을 미치는 미국 상장사들의 실적 발표도 10일 철강주인 알코아부터 시작된다. 이는 시장의 관심을 금리에서 실적으로 돌릴 수 있어 증시에는 긍정적이다. 더구나 올 2ㆍ4분기 국내 기업들의 실적 부진 전망은 이미 주가에 반영돼 있는 상황이다. 문제는 실적 부진의 정도와 올 하반기 전망이다. 홍 파트장은 “올 3ㆍ4분기 실적은 지난 2ㆍ4분기보다는 좋겠지만 지난해 동기보다는 나쁠 것”이라며 “투자자들의 평가가 앞으로 증시를 좌우할 것”이라고 말했다.