|

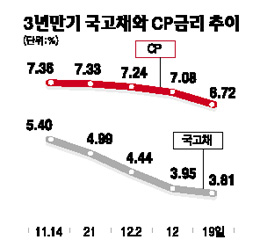

한국은행이 기업 자금난을 해소하기 위해 금명간 기업어음(CPㆍCommercial Paper) 매입에 나선다. 이는 한은이 자금중개라는 본연의 역할을 못하는 은행을 대신해 직접 기업에 단기유동성 자금을 공급하겠다는 것으로 사실상 한은이 내놓을 수 있는 최후의 카드로 평가된다. 하지만 한은은 CP 매입에 앞서 정부의 신용보강을 요구했으며, 특히 회사채는 만기가 길고 리스크가 커 매입 대상에서 제외할 방침으로 알려졌다. 21일 한은의 한 고위관계자는 “비상사태인 만큼 CP 매입과 관련한 대책은 실무진에서 거의 마친 상태”라며 “부담이 크지만 기업들의 자금사정이 워낙 좋지 않아 CP 매입을 긍정적으로 검토하고 있다”고 말했다. 사실상 한은 실무진에서는 CP 매입방안을 마무리했고 금융통화위원회에서 최종 결정 시기만 저울질하고 있다는 뜻으로 해석된다. 기업들의 대표적인 단기자금조달 창구인 CP 시장은 현재 은행권이 매입을 기피해 일부 초우량기업을 제외하고는 발행 및 거래가 되지 않고 있으며 이들 기업의 CP금리 또한 한은이 기준금리를 대폭 인하했음에도 불구하고 소폭 인하에 그치고 있다. 한은의 또 다른 고위 관계자도 “(만기가) 긴 것은 중앙은행 취지와 맞지 않아 힘들겠지만 짧은 것은 (매입) 가능할 것”이라고 밝혀 한은이 곧 CP 매입에 착수할 뜻을 가졌음을 내비쳤다. 한은의 CP 매입은 지난 1950년 한은 설립 이후 초유의 일이다. 미국 연방준비제도이사회(FRB)는 10월 말부터 CP 매입을 시행하고 있으며 일본 중앙은행(BOJ)도 지난주 말 CP 매입을 공식화했다. 한은의 CP 매입방안으로는 은행채처럼 CP를 공개시장조작 대상 증권에 포함해 환매조건부(RP) 방식으로 사들이거나 직접 단순 매입하는 방법, 그리고 특수목적회사(SPC)를 설립해 자금을 지원한 뒤 이 SPC에서 CP를 매입하는 방법 등이 거론되고 있다. 현재로서는 SPC 방안이 가장 현실성이 높은 것으로 전해졌다. 자금규모는 적어도 10조원 이상 돼야 한다는 게 한은 안팎의 분위기며 매입 대상은 초우량기업인 A1 등 투자등급 A등급에 국한될 것으로 예상된다. 한은의 한 관계자는 “문제는 CP 매입시 중앙은행이 부실위험에 노출될 수 있다는 것”이라며 “정부가 미국처럼 일정 부분 CP 손실분을 분담하는 등의 안전장치 마련이 뒤따라야 한다”고 말했다.