|

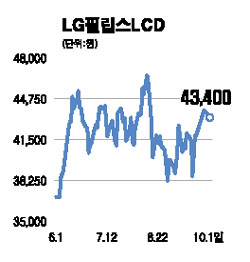

LG필립스LCD는 지난 3월 이후 이어진 LCD 가격 상승세와 함께 지속적으로 유지된 출하량 증가로 인해 이번 3ㆍ4분기 영업이익이 6,061억원대를 돌파할 것으로 기대되고 있다. LG필립스LCD가 2004년 2ㆍ4분기 이후부터 분기 기준으로 5,000억원 이상의 영업이익을 달성한 적이 없는 것을 감안하면 경이적인 일이다. 더구나 오는 2008년에도 LCD 업황 자체가 좋아질 것이라는 전망이 유력해 LG필립스LCD의 긍정적인 주가 흐름은 당분간 지속될 것으로 예상된다. LCD 업황이 2008년에도 좋을 것으로 예상하는 이유는 IT패널의 공급 부족에도 불구하고 LCD업체들의 IT패널 생산 가능물량 확대 속도가 수요 증가 속도에 못 미치고 있기 때문이다. IT패널 생산을 위해서는 5세대 라인을 건설해야 하는데 이 라인이 건설될 경우 원가 경쟁력 자체가 약해질 가능성이 크기 때문에 LCD 업체가 5세대 라인 건설을 자제하고 있는 것이 LCD업황 전반적인 분위기이다. 또 32인치 LCD TV의 인기가 높아지고 있는 점도 업황 전망을 밝게 하고 있다. 32인치 LCD TV의 가격이 하락하면서 수요가 크게 늘고 있고 이 같은 수요는 LCD TV 세트 제품과 패널 가격의 안정세를 야기하고 있다. 양호한 3ㆍ4분기 실적과 LCD 업황의 긍정적인 전망에 힘입어 LG필립스LCD에 대해 투자의견 ‘매수’와 목표주가로 5만7,000원을 제시한다.