|

|

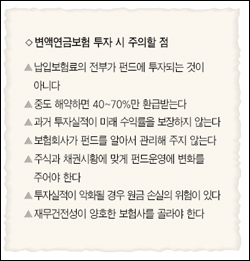

[PB의 신년 재테크] "투자성격 강할땐 주의를" 과거수익률은 참고만… 실적 나쁘면 원금 손실 위험도해약땐 40∼70%만 환급… "보험사 신인도등 고려해 선택을" 서정명 기자 vicsjm@sed.co.kr ImageView('','GisaImgNum_1','default','260'); ImageView('','GisaImgNum_2','default','260'); 연금보험은 공시이율로 확정된 금리를 주는 것이 일반적이지만 최근에는 주식ㆍ채권ㆍ인덱스펀드 등에 투자해 수익률이 결정되는 변액연금보험이 쏟아지고 있다. 투자의 안전성을 고려해 원금을 보장하는 변액연금보험도 있지만 보험 가입자들은 투자성격이 강한 연금보험에 가입할 때 는 각별히 주의를 기울여야 한다. 변액연금보험은 가입자가 납입한 보험료를 모두 펀드에 투자하는 게 아니라 보험료 가운데 위험보험료와 사업비를 제외한 금액만 펀드에 투자된다. 변액연금보험은 섣불리 해약해서는 안 된다. 계약을 중도에 해지할 경우 보험계약 또는 투자실적에 따라 차이가 있지만 1년 이내에 해약하면 원금의 40~70%만 환급금으로 돌려받게 된다. 변액연금보험에 가입할 때는 단기투자 목적보다는 장기적인 관점에서 보험회사의 신인도 및 부가비용ㆍ보장내용ㆍ보험기간 등을 종합적으로 고려해야 한다. 특히 변액연금보험의 경우 과거의 투자 성과가 미래의 투자수익률을 보장하지 않는다는 것을 명심해야 한다. 변액연금보험의 과거 수익률은 참고사항에 불과하며, 이를 맹신하면 안 된다. 또 변액연금보험은 노후의 연금수령이 목적이지만 투자실적이 악화될 경우 연금지급 재원이 부족해질 위험이 있다. 최소한의 원금을 보장하는 상품이더라도 중도에 해지하면 이미 납입한 보험료보다 적은 해약환급금을 받을 수 있다. 변액연금보험에 가입하면 보험회사나 보험설계사가 알아서 펀드를 선택하거나 펀드를 변경하는 것으로 착각해서는 안 된다. 상품가입 시 펀드유형을 설정하면 그대로 지속되기 때문에 금융시장 변동에 제대로 대처하지 못할 수도 있다. 계약자는 적립금 전액을 원하는 펀드로 바꾸는 펀드변경을 할 수 있는데 수수료 없이 연간 최대 12번까지 가능하다. 현재와 같이 주식시장이 장기침체국면을 보일 때에는 채권형 펀드에 가입하는 것이 좋다. 펀드변경이 내키지 않는다면 펀드별 적립금 편입비율을 조절할 수도 있다. 혼합형 및 인덱스혼합형ㆍ배당주혼합형ㆍ글로벌혼합형ㆍ그로스혼합형 등 5개 펀드 내에서 펀드 포트폴리오를 변경할 수 있다. 변액연금보험은 5년, 10년 장기간 투자하는 상품이기 때문에 재무건전성이 뛰어난 보험사를 선택하는 것이 중요하다. 요즘같이 보유 유가증권의 평가손실로 지급여력비율이 150% 밑으로 떨어져 자본확충에 골머리를 앓고 있는 보험사들이 속출하고 있는 상황에서는 더욱 그러하다. 보험금 지급능력을 나타내는 지급여력비율이 150%를 넘는 보험사를 고르는 것이 좋다. 혼자 웃는 김대리~알고보니[2585+무선인터넷키]