|

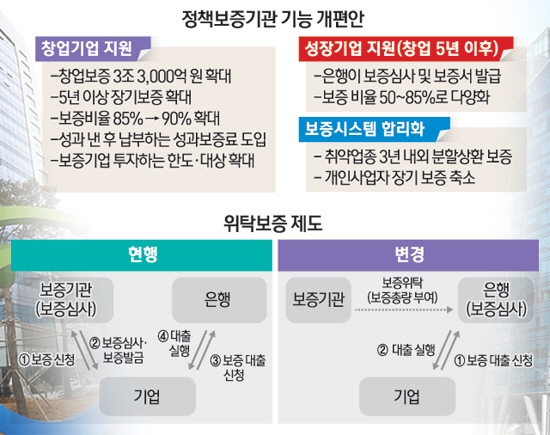

내년부터는 창업 5년 이하의 초기기업에 대해서는 연대보증이 전면 폐지된다. 보증비율도 현재 85%에서 90%로 높아지고 1년 단위의 보증 기간도 5년 이상으로 길어진다. 반면 10년 이상 보증을 이용하는 기업에 대해서는 시중은행이 직접 보증심사를 거쳐 대출 여부를 결정하고 보증 비율도 대폭 줄인다. 창업 후 3~5년 사이의 기업들이 죽음의 계곡(데스밸리)을 넘어 성장궤도로 진입하도록 유도하는 대신 이미 성장한 기업이나 보증에 연명하는 한계기업은 정책적 지원을 줄이겠다는 취지다.

금융위원회는 4일 이 같은 내용을 담은 정책보증제도 개편 방안을 발표했다.

우선 창업기업이나 초기기업(창업 5년 이하)에 대한 신용보증기금과 기술보증기금의 지원이 대폭 강화된다. 현재 창업 3년 이내인 경우 신용등급 BBB 이상, 3~5년인 경우 A 이상인 기업에 한해 법인사업자의 연대보증이 면제된다. 그러나 내년부터는 창업한 지 5년 이내인 기업은 신용등급에 상관없이 모두 연대보증을 설 필요가 없다. 이에 따라 약 4만곳 이상의 초기기업이 연대보증 부담 없이 정책보증을 받을 수 있을 것으로 전망된다.

초기기업의 보증 부담도 크게 줄어든다. 창업기업이나 초기기업은 일반보증(85%)보다 높은 90%의 보증비율(창업 1년 이내는 100%)을 적용 받는다. 보증 연장 여부에 대한 기·신보의 심사는 1년 단위에서 5년 이상으로 확대된다. 상환계획은 보증계약 시점에 마련해 기업의 보증상환 불확실성도 줄어들 것으로 기대된다. 또 보증기관 투자 한도를 전체예산의 10%에서 20%로 올리고 벤처캐피털 등 민간 투자자의 참여를 유도하는 등 보증연계 투자도 늘리기로 했다.

이에 따라 신·기보의 창업·성장 초기기업에 대한 보증공급액은 현재 14조3,000억원에서 2019년에는 17조6,000억원으로 23% 늘어날 것으로 전망된다.

반면 이미 장기간 보증을 이용해오고 있는 기업에 대해서는 단계적으로 보증을 줄여나가기로 했다. 10년 이상 정책보증을 이용한 기업이 대상이다.

현재는 기업이 신보나 기보에서 보증을 받으면 은행은 이를 담보로 돈을 빌려준다. 그러나 앞으로는 기·신보가 전체 보증 총량의 약 20%에 대해 은행에 보증심사를 위탁하고 은행은 직접 보증심사를 실시한 후 그 결과에 따라 대출하는 방식으로 변경한다. 핵심은 기·신보와 달라 은행이 자체적으로 기업을 평가해 50~85%의 보증비율을 차등 적용하는 것이다. 은행은 정상기업 중에서도 리스크가 낮은 기업에 대해서는 보증비율을 50%로 내려 신용대출을 늘린다. 또 은행의 자금지원으로 연명하고 있는 한계기업에 대해서는 보증을 단계적으로 축소해 부채를 상환하도록 유도한다.

개인사업자에 대한 보증도 개편된다. 신·기보는 법인으로 발전 가능성이 있는 모험형 창업을 중점 지원하고 지역신보는 음식업이나 숙박업 등 연 매출액 5억원 미만의 생계형 창업자에 집중한다. 다만 창업기에 보증을 받은 뒤 개인사업자로 잔존하는 경우 신보는 단계적으로 보증을 축소하고 기보는 아예 보증을 종료한다.

손병두 금융위 금융정책국장은 "창업·성장 초기기업에 대한 정책보증기관의 지원강화로 창업 환경이 좋아질 것으로 기대된다"면서 "또 한계기업에 대한 과잉보증 공급 문제도 해결될 수 있을 것"이라고 말했다. /조민규기자 cmk25@sed.co.kr