|

삼성전자 실적이 내년 1·4분기까지 회복세를 보이기 어려울 것으로 전망됐다.

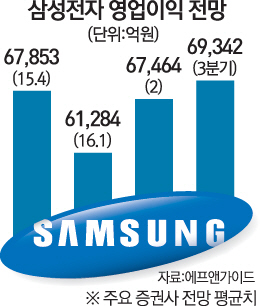

삼성증권은 13일 부품사업 부진을 이유로 삼성전자의 4·4분기 영업이익 전망치를 기존의 7조1,000억원에서 3,000억원 줄어든 6조8,000억원으로 하향 조정했다고 밝혔다. 황민성 삼성증권 연구원은 "PC 산업 약세에 따른 반도체와 디스플레이 사업의 부진으로 삼성전자 부품사업의 실적 둔화가 예상된다"며 "지난해 3·4분기를 바닥으로 지속된 이익 상승세는 소폭 하락으로 반전될 것"이라고 분석했다.

이에 앞서 교보증권도 삼성전자의 4·4분기 영업이익이 지난해 같은 기간에 비해 9.6% 떨어진 6조7,000억원을 기록할 것으로 전망했다. 동부증권 역시 최근 삼성전자의 4·4분기 영업이익이 전 분기 대비 11.7% 감소한 6조5,000억원을 기록할 것이라는 전망을 내놓은 바 있다. 유의형 동부증권 연구원은 "4·4분기 반도체의 평균판매단가(ASP)가 10% 넘게 하락하고 핸드셋(IM) 부문에서 마케팅 비용이 발생해 영업이익률이 전 분기 대비 감소할 것"이라고 분석했다. 이달 들어 삼성전자 실적 추정치를 발표한 증권사 중에서는 동부증권의 추정치가 가장 낮은 편이다.

삼성전자의 내년 1·4분기 실적 전망도 밝지 않다는 평이다. 1·4분기는 별다른 이벤트가 없어 전기 전자 업계의 비수기로 꼽힌다. 금융정보업체 에프앤가이드에 따르면 증권사들의 내년 1·4분기 삼성전자 영업이익 추정치 평균은 6조1,284억원으로 4·4분기(6조7,853억원)보다도 못하다. 이 같은 실적 전망은 주가에도 반영되고 있다. 이달 들어 삼성전자는 외국인의 대규모 매도 공세 속에 약세를 면치 못하며 128만4,000원에 머물러 있다. 이는 이번 분기 최고가(138만3,000원, 종가 기준)를 기록한 지난 11월2일에 비해 7.16%가량 떨어진 수준이다. 외국인은 2일부터 8거래일 연속 순매도를 이어가며 6,676억원어치를 팔아치웠다.

최도연 교보증권 연구원은 "내년 2·4분기부터 갤럭시S7 출시, 반도체 업황 개선, 유기발광다이오드(OLED) 제품 판매 확대가 기대된다"며 "1·4분기를 저점으로 실적이 턴어라운드할 것"이라고 내다봤다. 이정 유진투자증권 연구원은 "자사주 매입 및 배당 확대, 저평가 매력, 산업 내 높은 시장지배력을 감안할 때 삼성전자의 중장기적 투자 매력은 여전하다"고 말했다.

/김창영기자 kcy@sed.co.kr