|

국제회계기준 2단계 시행 땐 부채 원가 아닌 시가로 평가

지급여력비율 대폭 하락 예상

보험사 생존 위기 불구 대책 미흡… 5년내 보험시장 판도 급변 전망

"몇 년 후 보험사 재무건전성 기준이 강화되면 매물로 나올 회사들이 많을 겁니다. 그때 적당한 가격에 인수해 볼륨을 키워도 늦지 않을 것으로 봅니다." 최근 만난 한 금융지주사의 고위관계자는 생명보험 부문의 성장 전략이 필요하지 않으냐는 질문에 이같이 말했다. 조만간 보험업계발 인수합병(M&A) 시장이 크게 열릴 것으로 확신하는 모습이었다.

규제 개혁에 따른 업계 판도 변화에 이어 보험사들에 불어닥칠 또 하나의 태풍은 바로 국제회계기준(IFRS4) 2단계 도입이다. 보험사 부채를 원가가 아닌 시가로 평가하는 IFRS4 도입으로 대부분 보험사의 재무건전성 악화가 불가피한 상황이다. 이와 관련해 지난 1998년 외환위기 이후 불어닥쳤던 보험사 간 인수합병 분위기가 재연될 수 있다는 관측도 제기된다. 향후 3년 내에 보험사 매물이 쏟아지고 최소 2~3개의 보험사가 파산할 것이라는 묵시록이 업계에서는 심심찮게 나돌고 있다.

◇여전히 준비 안 된 보험사들=국내 보험사들은 지난 4월 국제회계기준위원회(IASB)에서 IFRS4 2단계를 애초보다 2년 늦춘 2020년부터 한국에 도입한다고 발표했을 당시 겉으로는 환호했지만 속으로는 계산이 복잡했다. 2년이라는 시간을 추가로 벌었음에도 불구하고 마땅한 대응책을 세우기 쉽지 않았던 탓이다.

실제 국내 보험사들은 아직 IFRS4 2단계에 대한 준비 계획만 갖고 있을 뿐 실제 준비 단계에 착수하지도 못하고 있다. 보험개발원이 지난해 10월 국내 39개 보험사의 계리 담당 부서장을 대상으로 조사한 결과 IFRS4 2단계와 관련해 현재 대응을 진행 중인 곳은 10개 업체 중 1개 정도에 불과한 것으로 나타났다. '재무적 영향 분석 항목'의 경우 조사 대상 중 11%의 업체만 대응을 준비하고 있다고 답했으며 '전사적 영향분석(5%)' '계리시스템 및 IT시스템 정비(14%)' '데이터 품질 및 가용성 검토(8%)' 등 대부분 항목에서 준비율이 낮았다. 또 준비 계획이 아예 없다는 답변 또한 10% 내외를 차지했다. 보험개발원 측은 "IFRS4 2단계 도입을 위한 프로젝트 진행 여부를 물었을 당시 2개사만이 이를 시작했다고 답하고 나머지 대부분은 계획 중이라는 입장을 밝혔다"며 "이마저도 IASB의 최종기준서 발표 이후 프로젝트를 시작하겠다는 입장이어서 조금 더 적극적인 준비가 필요해 보인다"고 밝혔다.

◇5년 내에 시장 판도 급변=보험사 대부분의 준비가 이같이 미흡한 상태라 향후 3년 내에 국내 보험 시장의 판도도 급변할 것으로 보인다. 1998년 외환위기가 재연될 수 있다는 관측까지 나돈다.

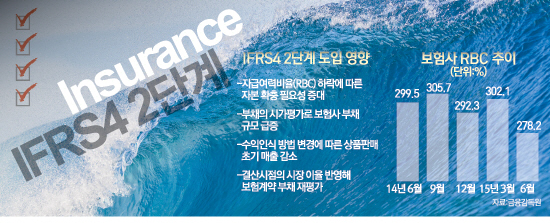

실제 생보사의 경우 1998년 당시 1차 구조조정으로 국제·BYC·태평양·고려생명이 시장에서 퇴출됐으며 이어진 2차 구조조정에는 대한·두원·동아·국민·태평양·한덕·조선생명이 퇴출됐다. 이후 한화가 대한생명을 인수하고 녹십자(現 현대라이프 생명)의 대신생명 인수, 미래에셋의 SK생명 인수 등 대규모 합병이 일어나 현재 보험사 구도가 확립됐다. 이를 통해 보험사 건전성을 나타내는 지급여력비율(RBC)이 1998년 평균 13.1%에서 5년 뒤 217.9%로 급성장하며 안정세에 접어들었다.

IFRS4 2단계가 도입되면 외환위기 당시만큼은 아니지만 RBC의 대규모 하락이 불가피하다는 측면에서 상당한 충격이 예상된다. 보험연구원에 따르면 IFRS4 2단계 시행시 생명보험사의 가용자본은 35조원(60.3%)가량 감소하고 RBC 비율 또한 286%에서 115%로 반 토막 난다. 마지노선인 RBC 비율 100%를 밑도는 회사도 여덟 곳이나 발생하게 된다. 또 저축보험료와 같은 저축성 상품은 회계상 보험수익에서 제외되기 때문에 업계 전체 수익 규모가 3분의1 이하로 줄어들 것으로 전망된다. 결국 추가적인 증자가 가능한 대기업 계열의 보험사 및 외국계 보험사가 아닌 이상 생존 자체가 어려워지는 상황이 전개되는 것이다. 대형 보험사라도 과거 고금리 확정형 상품을 많이 팔았던 것에 발목이 붙잡혀 생존이 위태할 수 있다.

국내 대형 보험사 관계자는 "이런 변화를 예측하고 보험사를 매각하려던 곳이 꾸준히 있었지만 결국 마땅한 해결책 없이 IFRS4 2단계를 받아들여야 하는 분위기"라며 "향후 보험사들이 대규모 매물로 나올 경우 제값을 받고 팔기 불가능하다는 점에서 IFRS4 2단계 대응에 만전을 기하는 게 전략적으로 옳은 판단으로 보인다"고 전했다. /양철민기자 chopin@sed.co.kr