|

"리튬이온 배터리 시장은 오는 2016년부터 5년간 급격히 성장하는 '퍼펙트 스톰'을 앞두고 있습니다." 샘 제프 미국 케언 에너지리서치어드바이저 이사는 최근 열린 '인터배터리' 행사에서 2차 배터리 시장에 대해 이같이 진단했다. 이유는 복합적이다. 폭스바겐 사태로 앞당겨진 전기차 시대의 개화 시기, 신기후협약으로 에너지 저장 시스템에 대한 수요 증가, 웨어러블 기기의 확산 등이 배합돼 있다. 현재 2차 배터리 시장은 LG화학·삼성SDI·파나소닉·BYD 등 한중일 기업들이 주도하고 있다. 당장의 점유율은 일본이 앞서 있지만 한국 기업들이 향후 시장에서 진검승부를 겨뤄야 할 업체는 무서운 속도로 추격해오는 중국 업체들이 될 것이라는 시각이 우세하다.

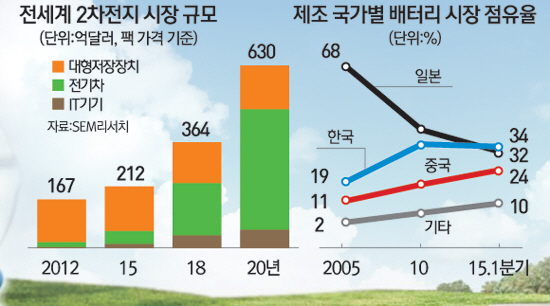

◇삼성SDI·LG화학, 전기차·웨어러블 시장 공략 박차=25일 SNE리서치에 따르면 전세계 2차 전지 시장(팩 가격 기준)은 올해 212억 달러에서 2020년 630억달러로 연평균 20% 이상 성장할 것으로 전망된다. 조남성 삼성SDI사장은 2025년에는 1,500억달러까지 팽창할 것으로 전망했다. 배터리 시장 빅뱅은 전기차(EV)와 전력저장용설비(ESS)에 쓰이는 대용량 배터리가 성장축이다. 특히 전기차용 배터리는 용량기준 지난해 5.5 GWh(기가와트시)에서 올해는 9.4 GWh, 내년은 16.7GWh로 거의 매년 배에 가까운 성장이 예상된다. 미국·중국·유럽 등 정부는 2020년까지 총 1,500만대의 전기차 보급을 목표로 하고 있다.

LG화학과 삼성SDI는 내년부터는 중국 생산라인까지 갖추고 본격적으로 전기차 시장 공략에 나선다. 일본 AESC에 이어 전기차 배터리 부문에서 시장점유율 2위를 기록 중인 LG화학의 권영수 사장(전지사업본부장)은 "본격적으로 전기차 시장이 열리는 내년에는 경쟁사가 넘볼 수 없는 확실한 세계 1위를 달성해야 한다"며 임직원들을 독려하고 있다. LG화학은 한국 오창(20만대), 미국 홀랜드(5만대) 등을 풀가동하고 있으며 중국 난징 공장은 조만간 준공식을 갖고 내년 초부터 상업생산에 들어간다. 삼성SDI도 최근 중국 시안 공장 준공식을 마치고 중국 시장 공략에 공을 들이고 있다. 메리츠종금증권은 "시안 공장 준공으로 삼성SDI의 전기차 매출이 올해의 두 배를 넘는 1조원을 돌파할 가능성이 있다"고 전망했다. BMW에 상용 전기차 배터리를 공급하고 있으며 아우디와는 한번 충전으로 500㎞를 달릴 수 있는 전기차용 배터리를 개발 중이다.

◇한중일 삼국지 … 진짜 경쟁자는 중국=현재 글로벌 시장은 일본의 파나소닉·AESC, 한국 LG화학·삼성SDI, 중국의 ATL·리션·BYD가 주도하고 있다. 그러나 파나소닉과 AESC는 각각 테슬라와 닛산의 자동차용 배터리 공급에 집중, 성장에 한계가 있다. 결국 진짜 경쟁자들은 중국 업체다. 올 들어 세계 최대 전기차 시장으로 부상한 중국에서 가격 경쟁력과 대규모 생산능력, 그리고 '홈그라운드 이점'까지 갖췄기 때문이다. 이미 중국 업체들은 전기차 BYD의 경우 올 1·4분기 기준 SDI를 제치고 시장점유율 4위를 기록했다. 메이저 업체들을 제외하고도 중국 전국에 3,000여개에 달하고 배터리 제작업체가 존재한다. 이제혁 SNE상무는 "중국 전기차 배터리 시장을 놓고 현지 업체들과 한국 기업들이 맞붙는 형국이 될 것"이라고 전망했다. 샘 제프 이사는 "중국 배터리 제조사들은 기술력은 한국 업체에 비해 몇 년 처져 있지만 낮은 생산원가를 고려하면 경쟁력 면에서 사실상 한국 기업과 비슷한 수준이라고 보면 된다"고 평가했다.

한편 웨어러블 전지와 ESS 분야는 2~3년 후 성장이 기대되는 분야다. 특히 스마트워치 등 고부가 웨어러블 전자기기의 보급이 확산되면 기술력에서 앞서 있는 삼성SDI와 LG화학에 기회 요인이 될 것으로 전망된다. 업계 관계자는 "당장은 내년 중국 전기차 시장에서의 주도권 싸움이 치열해질 것"이라며 "ESS와 웨어러블 전지 분야는 기업들의 매출이 본격화되기까지는 상대적으로 시일이 소요될 예정"이라고 말했다.

/이혜진기자 hasim@sed.co.kr