|

지난 11월 코스닥 입성 후 부진한 흐름을 보였던 더블유게임즈가 주가의 발목을 잡았던 오버행(대량대기매물) 이슈에서 벗어날 조짐이다.

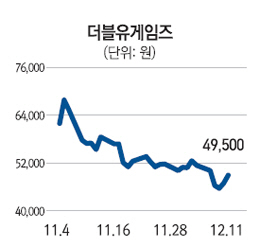

더블유게임즈는 지난 11일 코스닥시장에서 4.32%(2,050원) 오른 4만9,500원에 장을 마감하며 이틀 연속 상승했다. 기관이 27억6,600만원어치의 주식을 사들였고, 외국인도 1억4,400만원 순매수했다. 더블유게임즈는 지난달 4일 시장의 관심 속에 화려하게 코스닥에 입성했다. 공모주 청약 당시 6조7,000억원 넘는 자금이 몰리는 등 흥행몰이에 성공했지만 이후 주가가 급락했다.

지난 4일부터 벤처캐피탈(VC) 등이 보유한 지분 6.2%(106만2,936주)의 보호 예수가 풀리면서 오버행 이슈가 주가에 충격을 준 때문이다. VC 등의 투자원금은 현 가격대의 10분의 1 정도로 이들 물량 중 상당수가 시장에 쏟아져 나올 것으로 예상됐다. 실제 기관은 이날부터 나흘에 걸쳐 76억원어치를 내다 팔았다. 이는 같은 기간 코스닥 대장주인 셀트리온(77억원)에 이어 순매도 규모가 상위 두번째에 해당한다.

하지만 기관이 최근 순매수로 돌아서 더블유게임즈가 오버행 이슈를 해소하고 본격 반등할 것이란 분석이 나온다. 소셜카지노 산업은 연말특수를 노릴 수 있는 4·4분기가 최대 성수기다. 더블유게임즈는 지난 3·4분기에 성수기를 앞두고 대대적인 마케팅을 벌이면서 영업이익이 시장 예상치를 밑도는 247억원에 그쳤다. 증권가는 4·4분기에는 400억 안팎의 영업이익을 무난히 달성할 것으로 예상하고 있다. 여기에 공모가 대비 40%까지 주가가 급락해 밸류에이션 부담이 줄어든 것도 향후 주가에 긍정적 요소로 꼽힌다. 이성빈 교보증권 연구원은 "최근 주가 하락이 과도한 부분이 있고, 성수기인 4·4분기 영업실적이 반영된 연간 실적이 내년 1월에 나오는 점을 감안하면 주가가 바닥을 찍고 오를 가능성이 높다"며 "해제된 보호예수 물량이 전부 나온 것은 아니지만 향후 주가 흐름이 긍정적이어서 오버행 이슈는 잦아들 것"이라고 말했다. /서민우기자 ingaghi@sed.co.kr