|

금융당국의 규제로 홍콩H지수를 기초자산으로 한 주가연계증권(ELS)의 발행이 크게 줄어든 반면 유로지수 ELS 발행이 급증하고 있다. 업계에서는 H지수 ELS 발행을 중단할 때부터 예상했던 일이라며 당국의 규제가 또 다른 '쏠림현상'을 만들어내고 있다고 지적했다.

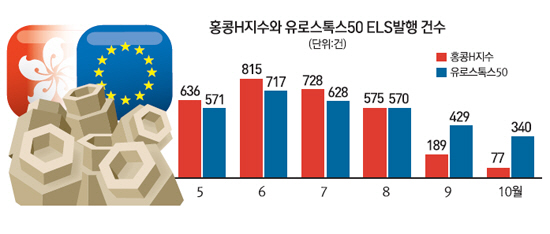

28일 한국예탁결제원에 따르면 이달 국내 증권사가 발행한 456개 공모형 ELS 가운데 유로스톡스50(EuroStoxx50)지수를 기초자산으로 한 상품은 340개로 전체의 74.56%를 차지했다. 유로지수 ELS의 비중이 73.71%였던 지난달보다 오히려 더 늘어나고 있는 셈이다. 반면 홍콩항셍중국기업지수(HSCEI)를 기초자산으로 사용한 상품은 77개로 전체의 16.89%로 지난달(32.59%)보다 더 줄었다.

이는 금융당국의 홍콩H지수 ELS에 대한 쏠림현상을 우려하며 '자율적 발행 중단' 조치를 요구하자 증권사들이 이전부터 기초자산으로 활용도가 높았던 유로스톡스50지수 상품 발행으로 방향을 바꿨기 때문으로 풀이된다. 실제로 사실상 H지수 발행이 급감한 지난달 21일 이후부터 현재까지 발행한 유로지수 ELS는 503개로 전체(664개)의 76%에 달했다.

이 때문에 업계에서는 정부의 규제가 '풍선효과'를 일으키고 있다며 불만의 목소리가 커지고 있다. 업계의 한 관계자는 "H지수 ELS의 발행을 인위적으로 줄이게 되면 다른 기초자산을 활용한 ELS로 쏠림이 옮겨갈 뿐이라는 것을 여러 번 강조했었다"며 "앞으로 유로지수 ELS의 발행이 더 늘어날 것"이라고 말했다.

물론 유로스톡스50지수는 홍콩H지수와 달리 시장 규모도 크고 변동성도 상대적으로 낮아 '불완전 헤지' 등이 발생할 가능성이 적은 것은 사실이다. 이 때문에 같은 쏠림 현상이 일어나더라도 그 위험성은 훨씬 낮다는 것도 업계에서는 인정하고 있다. 금융투자협회 관계자는 "H지수보다 유로스톡스50지수가 훨씬 위험이 적다는 것은 인정하지만 그렇다고 해서 유로지수로의 쏠림은 괜찮다고 보는 것은 앞뒤가 맞지 않다"며 "유로스톡스50지수에서도 쏠림 현상이 더 심화하면 선물이 현물 가격을 움직이게 하는 '왝더독(wag the dog)' 현상 등의 부작용도 발생할 수 있다"고 설명했다.

당분간 유로지수 ELS의 발행은 더 늘어날 것으로 예상된다. 증권사들이 최근 다양한 해외 지수를 기초자산으로 사용하고 있지만 홍콩H지수나 유로스톡스50지수 만큼 여전히 소수에 그치고 있다. 실제로 일부 증권사를 중심으로 이달 들어 홍콩항셍지수(HSI)나 독일지수(DAX), FTSE CHINA A50지수 등을 활용한 ELS를 선보이고 있지만 각 지수당 10건을 넘지 못하고 있다.

업계의 한 관계자는 "H지수 상품 발행이 잠정 중단되고 다양한 지수를 활용한 상품이 나왔지만 크게 확산되지는 못하고 있다"며 "현재로서는 유로스톡스50지수에 스탠더드앤푸어스500(S&P500)지수나 코스피200지수를 함께 사용하는 ELS가 가장 보편적인 상품 형태가 되고 있다"고 말했다.

/박성호기자 junpark@sed.co.kr