|

이번 주 코스피는 중국발(發) 경기둔화 우려가 가라앉지 않으며 지지부진한 박스권 흐름을 이어갈 것으로 전망된다. 특히 오는 13일 발표될 중국 수출입지표에서 수출과 수입 모두 감소세를 나타낼 것으로 보여 국내 증시를 둘러싼 투자심리는 더욱 냉각될 가능성이 높다는 분석이다.

지난 8일 발표된 삼성전자의 지난해 4·4분기 영업이익도 시장 예상치에 크게 못 미친 6조1,000억원에 머물러 국내 기업의 실적에 대한 불확실성이 증폭되고 있는 것도 부담이다. 전문가들은 당분간 뚜렷한 실적 모멘텀을 확보한 종목 중심으로 투자를 검토할 필요가 있다고 강조했다.

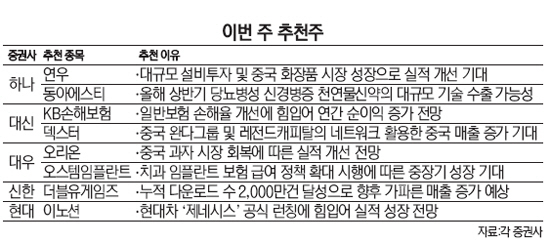

하나금융투자는 글로벌 화장품 부자재 1위 업체로서 중장기 성장 잠재력이 높은 연우를 추천했다. 박종대 하나금융투자 연구원은 "올해 대규모 설비투자(750억원)에 따른 생산규모 확대 효과가 기대되는 데다 중국 시장 내 프리미엄 화장품 시장 규모가 커지면서 수혜가 예상된다"고 밝혔다.

KDB대우증권은 중국 과자 시장의 회복세에 힘입어 실적 개선이 기대되는 오리온을 추천주로 꼽았다. 백운목 대우증권 연구원은 "오리온의 올 해 매출액은 9.4%, 영업이익은 15% 증가할 전망"이라며 "올해 프리미엄 브랜드인 '마켓오' 등이 베이징, 상하이 등에서 출시돼 수익성이 좋아질 것"이라고 내다봤다. 대신증권은 KB손해보험을 최선호주로 제시했다. 강승건 대신증권 연구원은 "별도 재무제표 기준 올해 KB손해보험의 순이익은 2,663억원으로 지난해보다 69% 증가할 것" 이라며 "미국 지점의 손해율 정상화로 일반보험 손해율의 개선 추이가 지속될 것"이라고 말했다.

/박준석기자 pjs@sed.co.kr