|

미국의 금리 인상 이후 외국인 자금 이탈 가속화와 중국 경기 둔화 우려, 북한 핵실험 등 잇따른 대외 악재로 국내 증시의 변동성이 증폭되는 가운데 삼성전자의 잠정 실적 발표를 시작으로 '어닝 시즌'의 막이 올랐다. 국내 기업들의 지난해 4·4분기 실적 전망치가 줄줄이 하향 조정되는 상황에서 스타트를 끊은 삼성전자가 시장 기대치를 밑도는 실적을 내놓으며 증시에 드리운 암울한 그림자는 더욱 짙어지는 모습이다. 하지만 위기 속에도 기회는 있기 마련이다. 증시 전문가들은 "대외 변동성이 확대되는 구간일수록 탄탄한 실적이 뒷받침되는 기업에 대한 선별적 투자전략은 유효하다"며 실적 추정치가 잇따라 상향 조정되는 종목을 주목하라고 주문했다.

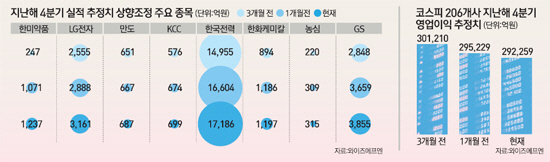

10일 금융정보업체 와이즈에프엔에 따르면 증권사 3곳 이상의 실적 추정치가 있는 코스피 206개 상장사를 조사한 결과 최근 3개월 전과 1개월 전, 현시점에 걸쳐 지난해 4·4분기 영업 이익 전망치가 연속 상향 조정된 기업이 총 28개로 집계됐다. 이는 전체 조사 대상 기업의 지난해 4·4분기 영업이익 전망치가 3개월 전 30조1,210억원에서 최근 29조2,259억원으로 4%가량 감소한 것에 비하면 눈에 띄는 개선세다. 특히 4·4분기 실적 추정치가 연속 상향된 기업들의 올해 영업 이익 역시 모두 전년 대비 증가할 것으로 예상돼 실적 모멘텀은 올해도 유효하다는 분석이다. 김용구 삼성증권 연구원은 "본격적인 실적 시즌을 앞두고 대외 변동성이 확대되는 가운데 실적에 대한 불확실성도 커지고 있어 실적 개선 전망이 뚜렷한 종목은 빛을 발할 수밖에 없다"고 말했다.

실적 전망치가 상향된 종목 중에서도 단연 돋보이는 곳은 LG전자다. 증권사들이 예상한 LG전자의 지난해 4·4분기 영업 이익 추정치는 3개월 전 2,555억원에서 1개월 전 2,888억원으로 13% 증가한 데 이어 최근에는 추가로 10% 가까이 늘어난 3,161억원으로 집계됐다. 김동원 현대증권 연구원은 "휴대폰(MC) 부문의 적자가 축소되는 가운데 프리미엄 제품의 판매 비중 확대와 원자재 가격 하락 등으로 TV 사업을 담당하는 HE부문의 영업 이익은 큰 폭으로 개선될 것"이라며 LG전자의 목표주가를 기존의 6만3,000원에서 7만1,000원으로 끌어올렸다. 이승우 IBK투자증권 연구원도 "LG전자는 실적 모멘텀이 약한 정보기술(IT) 분야에서 상대적인 투자 대안이 될 수 있다"며 투자의견을 '매수'로 높였다.

지난해 수조 원대의 기술 수출로 대박을 터뜨린 한미약품에 대한 눈높이도 쑥쑥 올라가고 있다. 3개월 전 247억원이던 한미약품의 4·4분기 영업이익 추정치는 1개월 전 1,071억원으로 단숨에 4배 이상 높아진 데 이어 최근에는 1,237억원까지 올라갔다. 3개월 전과 비교하면 증권사들의 영업 이익 전망치가 무려 5배 늘어난 셈이다.

자동차 부품 업체인 만도도 지속적인 실적 개선이 예상된다. 만도의 4·4분기 영업 이익 전망치는 3개월 전 651억원에서 현재 687억원으로 30억원 넘게 늘어난 상태다. 송선재 하나금융투자 연구원은 "완성차 출하 증가에 힘입어 지난해 4·4분기 실적이 기존 예상보다 좋을 것으로 전망한다"며 만도의 목표주가를 17만원에서 19만원으로 올렸다. GS와 한화케미칼·SKC 등 저유가에서도 빛을 발하는 정유·화학 관련주 역시 주목할 필요가 있다. GS의 4·4분기 영업 이익은 3개월 전 2,848억원에서 1개월 전 3,659억원, 현재 3,855억원으로 석 달 만에 1,000억원 넘게 늘었으며 같은 기간 한화케미칼의 영업 이익 추정치는 894억원에서 1,197억원으로 34% 급증했다. 이도연 한국투자증권 연구원은 "정유업체의 이익 추정치가 크게 상향되면 국내 정유사들도 재평가받을 것"이라며 정유주에 대한 '매수'를 권고했다.

또 최근 프리미엄 라면 열풍을 이끌고 있는 농심과 오뚜기, 사상 최대 실적 달성이 기대되는 한국전력, 편의점 시장 성장 수혜주 GS리테일을 비롯해 효성·기업은행·대림산업·KCC·현대위아·현대글로비스·대한제강·한국철강 등도 실적 전망치가 잇따라 상향 조정되며 관심을 끌고 있다. /김현상기자 kim0123@sed.co.kr