|

3·4분기 실적개선 기대와 고배당 매력이 부각되며 사상 최고가를 경신한 한국전력의 주가 향방에 관심이 쏠리고 있다. 증권사들은 발전 연료인 에너지 가격이 단기간에 급등할 가능성이 낮고 전력 판매 증가 추세는 이어질 것이라는 점에서 추가 상승에 무게를 싣고 있다.

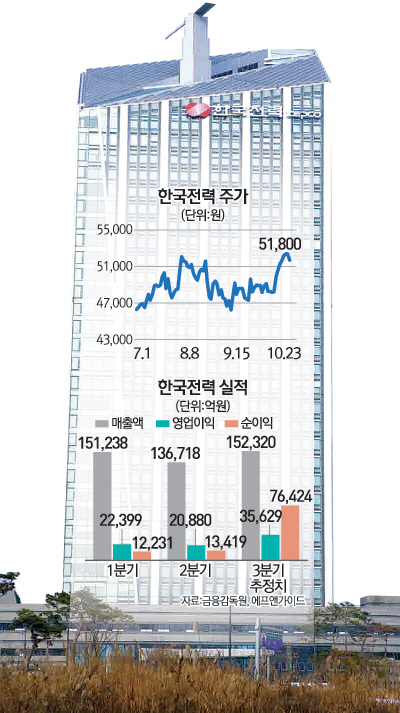

25일 한국거래소에 따르면 한전은 지난 23일 장중 5만3,900원까지 오르며 이틀 연속 52주 신고가를 경신했다. 다만 종가는 차익매물이 나오면서 1.33%(700원) 하락한 5만1,800원에 머물렀다. 개인(8만6,643주)과 기관(5만5,301주)이 14만주 넘게 순매도했다. 이달 초 4만8,000원 안팎이던 한전 주가는 13일부터 7거래일 연속 상승하며 연초 대비 21% 올랐다.

유가와 액화천연가스(LNG) 단가하락에 힘입어 3·4분기 실적이 예상을 크게 뛰어넘을 것이라는 분석이 한전 주가 상승의 배경이 되고 있다. 금융정보제공업체 에프앤가이드에 따르면 3·4분기 한전의 영업이익은 3조5,629억원으로 추정된다. 이는 지난해 동기보다 24.5% 늘어난 것으로 평균 판매단가는 유지되는 한편 원가하락으로 비용이 줄어 영업이익이 늘어났을 것이라는 분석이다. 3조원 수준의 본사 부지 매각 차익까지 반영될 당기순이익은 무려 7조6,424억원으로 추정된다. 매출 역시 15조2,320억원으로 전년 동기에 비해 2.18% 늘어날 것으로 전망된다.

류제현 KDB대우증권 연구원은 "정부가 지난 3·4분기 여름철 전기요금 부담을 줄이기 위해 누진세를 한시적으로 내렸지만 가정용 전기 사용이 늘면서 평균 판매단가는 유지됐다"며 "계통한계가격(SMP·전력생산에 참여한 일반발전기 중 단가가 가장 높은 발전기 비용) 및 유가하락으로 낮은 원가 수준이 유지돼 영업이익이 시장 예상치를 3,100억원 정도 웃돌 것"이라고 분석했다.

한전의 배당수익률이 3.5%에 달할 것이라는 분석도 호재로 작용하고 있다. 정기예금 금리를 1.5%포인트가량 웃도는 수치다. 허민호 신한금융투자 연구원은 "한전의 배당성향을 31%로 가정하면 올해 배당금과 배당수익률은 각각 1,800원과 3.5%에 이를 것으로 보인다"고 말했다. 한전이 계절적 호재가 빠지는 4·4분기에 전 분기보다 실적이 뒷걸음질칠 것은 시장도 예상하고 있다. 전기 사용량이 줄고 부동산 매각과 같은 영업외수익 등이 급감할 수밖에 없어 에프앤가이드는 4·4분기 한전 영업이익을 1조4,824억원, 당기순이익은 1조3,550억원으로 각각 예상하고 있다.

그러나 시장 전문가들은 높은 수익성과 배당 이슈가 한전의 주가 상승세를 부양할 것으로 기대하고 있다. 현대증권(목표주가 5만9,000원)을 제외하면 대부분 증권사들이 한전 주가가 6만원 넘게 상승할 수 있을 것으로 예상했다. 김상구 키움증권 연구원은 "저물가 상황에서 과도한 공공요금 인하는 디플레이션을 유발할 수 있어 정부가 연말에 전기요금을 전면 하향 조정할 가능성은 낮다"며 "신재생에너지 투자도 더뎌 한전이 연말까지 지금 같은 높은 수익성을 유지할 수 있을 것"이라고 분석했다. 윤희도 한국투자증권 연구원은 "기획재정부가 2020년까지 정부출자기관의 배당성향을 점진적으로 올리기로 해 한전의 배당 확대를 기대할 수 있다"고 내다봤다. 정부는 한전 지분 18.2%를 보유 중이다. /김창영기자 kcy@sed.co.kr