금호산업이 25일 아시아나항공 지분 매각을 공고한 가운데 서울 강서구 오쇠동 아시아나 본사에서 직원들이 분주하게 이동하고 있다. /이호재기자

몸값이 최대 2조원에 달하는 아시아나항공 인수전이 공식적으로 막을 올렸다. SK·GS·한화 등 정중동(靜中動)의 행보를 보여왔던 대기업이 참전을 선언할지에 이목이 쏠리고 있다. 일부 대기업은 인수자문단을 꾸리기 위한 준비에 착수하는 등 발 빠른 움직임을 보이는 것으로 알려졌다. “두 번 다시 나오기 힘든 매물(이동걸 산업은행 회장)”이라는 평가 속에 부채 대비 비싼 몸값, 높이려는 구주 비율, 자회사를 포함한 통매각은 연내 매각을 어렵게 할 변수다.

아시아나항공의 매각 주관사인 크레디트스위스(CS)증권은 25일 금호산업이 보유한 아시아나항공의 주식 6,868만8,063주(31%)를 매각한다고 공고했다.

아시아나항공 매각자문단의 한 관계자는 “오는 8월 말이나 9월 초 예비입찰을 한 뒤 10월 말 정도에 본입찰이 진행될 계획”이라며 “8월 초가 되면 구체적인 매각 일정도 확정될 것”이라고 말했다.

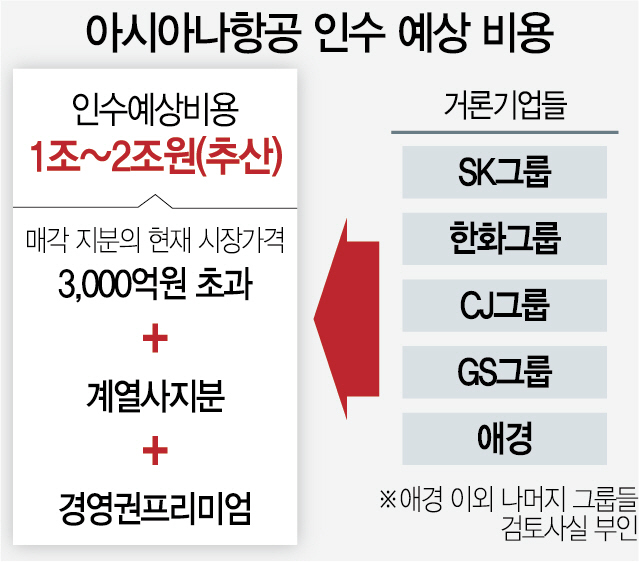

아시아나항공 매각의 성공을 가를 가장 큰 요소는 주요 대기업의 참전 여부다. 아시아나항공의 경우 9조원(1·4분기 기준)이 넘는 부채를 떠안아야 하는 인수합병(M&A)인 만큼 자금력이 풍부한 전략적투자자(SI)가 아니면 사실상 매각이 불가능하다. 잠재 후보군에 의지와 상관없이 SK와 GS·한화 등의 이름이 꾸준히 올라가는 이유다. SK는 이동통신사업과의 시너지 효과를 통해 아시아나항공을 정상궤도에 올릴 수 있는 1순위 후보로 꼽힌다. 항공유를 공급하는 GS와 항공부품사업을 영위하고 있는 한화도 유력후보다. 제주항공을 보유한 AK그룹은 일찌감치 공식 출사표를 던진 바 있다.

잠재 인수후보군이 신중한 행보를 보이고는 있지만 다시 나오기 힘든 국적항공사 매물인 만큼 치열한 인수전은 불가피하다. 관건은 가격. SK증권에 따르면 올해 전망 기준 아시아나항공의 감가상각 전 영업이익(EBITDA)은 1조5,359억원이다. EBITDA 배수 5배를 적용할 경우 기업가치는 7조7,043억원. 여기에 순차입금(6조2,895억원)을 뺀 영업가치는 1조4,148억원이다. 금호산업이 보유한 31%의 지분과 경영권 프리미엄을 감안하면 구주를 사들이는 데만 6,000억원가량이 든다.

부채비율을 낮추기 위해 신주도 발행해야 한다. 1·4분기 기준 아시아나항공의 부채비율은 895%다. 부채비율을 400% 수준까지 낮춘다고 할 경우 1조842억원인 자본총액을 2조4,000억원 수준까지 끌어올려야 한다. 금호산업이 보유한 지분을 사들인 뒤 증자를 통해 추가로 1조3,000억원가량의 자본을 확충해야 하는 셈이다. 아시아나항공의 매각가격이 2조원가량이라는 셈법이 나오는 것도 이 때문이다.

현재 물밑경쟁은 치열하다. 섣불리 나섰다가 주가가 치솟을 경우 금호산업이 보유한 구주의 인수가격도 뛴다. 인수자문단 역할을 할 증권사와 재무적투자자(FI) 역할을 해줄 사모펀드(PEF)도 인수 가능성이 높은 대기업과의 접촉을 늘리고 있다.

다만 매각기한이 길어질 경우 채권단이 구주 차등감자 등을 통해 매각가격을 낮출 수 있는 만큼 금호산업의 계획대로 연내 매각이 어려울 수 있다는 전망도 나온다.

/김상훈기자 ksh25th@sedaily.com