수원 삼성전자 본사.

삼성전자(005930)는 어떻게 메모리 반도체 최강자 자리에 오를 수 있었을까. 최근 일본의 파나소닉이 반도체 사업에서 완전히 손을 떼기로 하면서 삼성전자의 반도체 경쟁력에 관심이 모아지고 있다. 특히 중국의 ‘중국제조 2025’ 등 삼성전자의 반도체 위상을 흔들려는 시도가 잇따르는 가운데 격차를 유지하기 위한 삼성전자 반도체 사업부 경영진의 행보도 빨라지는 모습이다.

30일 반도체 업계에 따르면 삼성전자의 메모리 반도체 1위 비결로는 시장이 요구하는 제품을 압도적 기술력과 높은 가격경쟁력으로 빠르게 공급하는 특유의 ‘초격차’ 전략이 꼽힌다. 삼성전자 관계자들의 말을 종합하면 우선 삼성전자는 연구개발 조직 내에 여러 설계 팀을 만든 뒤 각 팀이 경쟁하는 구도를 만들어 효율을 높였다.

이른바 ‘기술 덕후’로 알려진 이건희 회장은 이 같은 경쟁 속에서도 엔지니어들을 따로 불러 의견을 물어 본 뒤 공정 변경 등의 주요 사안을 결정한 것으로 잘 알려져 있다. 특히 1989년 D램 밀도를 높이기 위해 ‘트렌치’형과 ‘스택’형 중 어느것을 채택할 지를 두고 갈등 할 때, 이 회장은 향후 삼성전자 최고경영자(CEO)를 맡게 될 진대제·권오현 등 핵심 인력과의 논의 끝에 스택형으로 방향을 잡는다. 당시 NEC, IBM, 도시바 등이 트렌치를 택했지만 삼성전자는 스택형을 고집했고 이후 4Mb D램 개발 등으로 반도체 시장을 주도한다. 1983년 이른바 ‘도쿄선언’으로 반도체 시장에 뛰어들었던 당시만 해도 생각하기 힘든 ‘반전’이었다.

삼성전자 평택 사업장.

2000년 초반도 삼성전자에게는 중요한 시점이었다. 당시 웨이퍼 업체들이 300mm 제품 양산 기술을 확보해 기존 200mm 대비 웨이퍼 1장당 2.25배의 반도체 생산이 가능해 졌기 때문이다. 300mm 공정 도입시 원가를 30% 가량 낮출 수 있을 것이란 분석도 많아 공정 전환은 필수로 보였다. 문제는 300mm 웨이퍼 공정 도입에 따른 투자 부담이었다. 300mm 장비는 기존 장비 대비 70% 가량 가격이 높았고 공간은 50% 이상 차지했다. 300mm 공정을 도입할 경우 원가 경쟁력은 확보할 수 있지만 물량 확보 실패시 감가상각비를 감안하면 막대한 손실이 불가피했다. 공정 유연성도 당연히 떨어졌다.

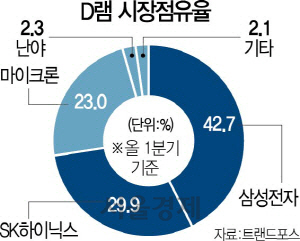

게다가 반도체 업체들의 공급량 확대로 64Mb당 D램 가격은 1999년 10월 20달러 수준에서 2001년 2월 3.8달러까지 폭락했으며 몇달 뒤에는 9.11테러라는 초유의 사태까지 발생한다. 당시 엘피다메모리는 300mm로의 전환을 9개월가량 늦춘다는 발표하는 등 투자 연기가 잇따르기도 했다. 반면 삼성전자는 2001년 10월부터 300mm 웨이퍼로 120나노 기반 D램(512Mb) 양산을 발표하는 등 공격적 투자를 단행했다. 2001년 당시 미국 마이크론이 영업손실률 24.8%를 기록하는 등 대부분 업체들이 어려움을 겪는 와중에 삼성전자는 7.9%의 영업이익률을 기록하긴 했지만 이건희 회장의 뚝심이 없다면 힘든 결정이기도 했다. 2002년 대부분 메모리 반도체 업체들이 손실을 기록하는 와중에 삼성전자는 30.8%의 영업이익률을 기록하며 300mm 웨이퍼 공정 도입 결정이 옳았음을 잘 보여줬다. 한때 10여개의 업체가 난립했던 D램 시장은 현재 삼성전자, SK하이닉스(000660), 마이크론의 3개 사업자 과점 형태로 바뀌었으며 삼성전자는 50%에 가까운 D램 점유율을 기록하고 있다.

낸드 플래시 시장에서도 삼성전자의 ‘초격차’ 전략은 빛났다. 플래시 메모리는 1980년 도시바에서 처음 만들어졌으며 이후 시장은 인텔을 중심으로 한 노어 플래시 메모리와 도시바를 중심으로한 낸드 플래시 메모리로 나뉜다. 노어는 한번에 접근할 수 있는 데이터 크기가 작아 속도가 빨랐던 반면 낸드는 한번 접근 시 데이터 용량 커 속도가 느려 나름 장단점이 명확했다. 1992년 도시바는 낸드플래시 생태계 확대를 위해 삼성전자에 기술 라이선싱을 해주며 이후 삼성전자는 아이팟, 아이폰 등을 내놓은 애플 덕분에 시장 주류로 자리잡은 낸드 플래시 시장을 주도하게 된다. 특히 삼성전자는 D램, 파운드리, 낸드플래시 사업을 모두 담당하는 종합반도체기업(IDM) 이라는 포지션 덕분에 관련 부문에서 상당한 시너지를 내게 된다.

‘기술’에 대한 과도한 집착을 버린 것 또한 삼성전자의 성공 비결로 꼽힌다. 동일 면적에 직접된 트랜지스터는 전력 소모량이 같다는 이른바 ‘데너드 스케일링’ 법칙에 따라 삼성전자는 집적도를 극한으로 향상해 원가를 낮추는 한편 웨이퍼의 남는 면적은 기타 회로 등을 부착해 성능을 개선하는 방법을 택했다. 특히 반도체 산업은 원가에서 설비투자(CAPEX) 비중이 높아 막대한 자본이 없으면 시장에 발을 들이기도 힘들다. 반면 제품 크기는 작고 부가가치는 높아 비록 비행기를 통해 실어나르긴 하지만 물류 비용 부담이 상대적으로 적다. 조선이나 철강 등 중후장대 산업은 물론 설립 초기 CAPEX 부담이 적은 소프트웨어 산업 등과는 구조 자체가 다른 셈이다. 또 미세 공정 비중이 높아지면서 1대당 2,000억원을 호가하는 극자외선(EUV) 노광장비 구입 등에도 상당액을 지출해야 해 기존 공정에서 수익이 나지 않으면 재투자는 엄두도 못내는 분야다. 삼성전자가 90년대 초반 D램 분야에서, 2000년대 초반 플래시메모리 분야에서 1위자리를 유지한 후 계속해서 앞서 나갈 수 있는 이유이기도 하다. 삼성전자가 ‘갤럭시’ 시리즈 출시 이후 스마트폰 분야에서 압도적인 수익을 냈지만 이후 중국 업체들의 ‘물량공세’로 쫓기는 신세가 된 반면 반도체 분야에서는 여전히 격차 유지가 가능한 것도 반도체 산업 특성이 적잖게 작용했다. 중국 업체들이 빠르게 쫓아오는 가전 분야 또한 스마트폰과 구조가 유사하다. 해외 투자자들이 삼성전자를 스마트폰이나 가전 업체 보다 ‘반도체 기업’으로 분류하는 이유다.

/양철민기자 chopin@sedaily.com