경제활동의 ‘허리’ 격인 우리나라 40대 소득자 10명 중 4명은 내 집 마련을 하지 못한 것으로 나타났다. 40대 무주택자 3명 중 한 명은 3년 내 주택 구매를 희망했고 이미 주택을 보유한 40대의 절반가량도 더 나은 집을 사고 싶다고 했다. 집이 있으나 없으나 상관없이 모두 ‘내 집 마련’을 꿈꾸는데다가 자녀 교육비 부담까지 겹치면서 정작 은퇴 자산을 마련하기는 어렵게 됐다는 지적이다.

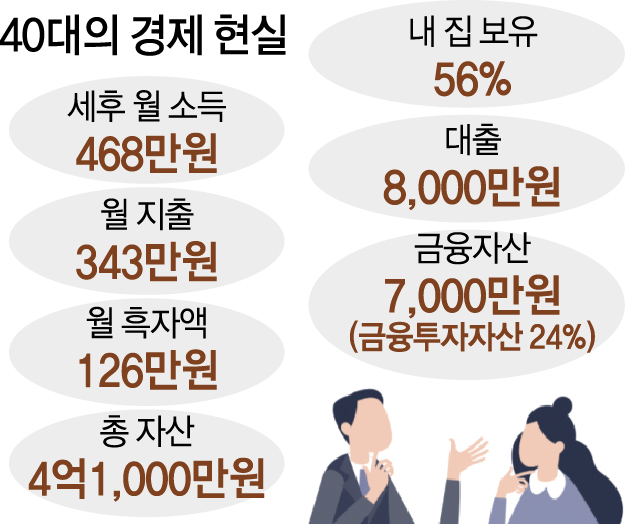

하나은행 100년 행복연구센터는 지난해 11월 서울 및 4대 광역시(대전·대구·부산·광주) 거주 40대 소득자 1,000명을 대상으로 벌인 설문조사 결과를 담은 ‘대한민국 40대가 사는 법’ 보고서를 3일 공개했다. 보고서에 따르면 40대 소득자의 평균 세후 소득은 월 468만 원이다. 이 중 73%인 343만 원을 생활비와 자녀 교육비(107만 원) 등으로 지출했다. 저축(61만 원)과 투자(65만 원)에 쓰는 돈은 126만 원(27%)에 그쳤다. 40대가 보유한 총자산은 평균 4억 1,000만 원이었다. 금융 자산은 평균 7,000만 원, 대출 금액은 8,000만 원으로 집계됐다.

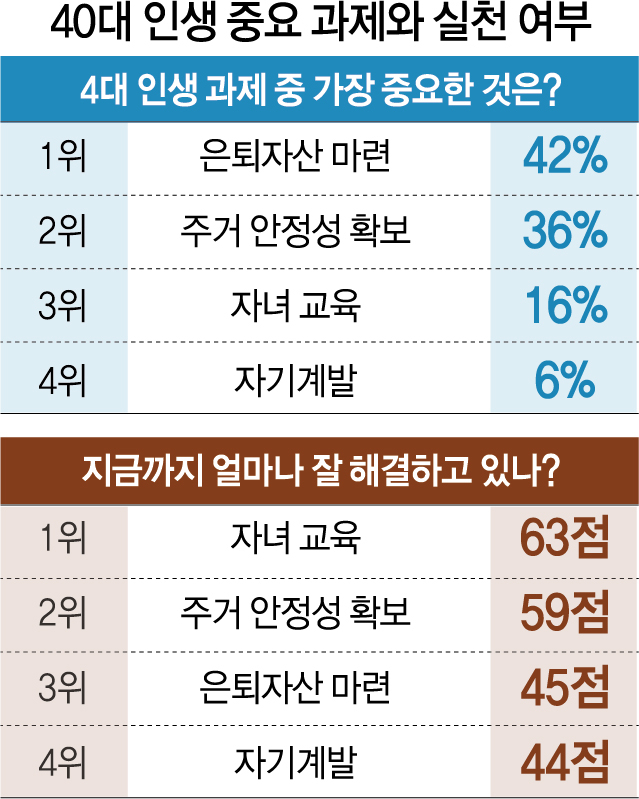

40대들은 인생 과제 중 가장 중요한 것으로 은퇴 자산 마련을 꼽았다. 반면 지금까지 잘 해온 과제로 은퇴 자산 마련은 3위에 그쳤다. 중요하게 생각하나 정작 준비를 하지 못하고 있다는 것이다. 이들의 노후 자금 마련을 발목 잡는 요인으로는 주택 마련을 위한 지출(28%)이 가장 많이 손꼽혔다.

실제로 40대 소득자 중 현재 본인 또는 배우자 명의의 주택을 소유하고 있는 경우는 56%에 불과했다. 나머지는 전세(18%), 월세(13%), 부모님 집(13%) 등에 거주한다고 답했다. 서울보다 집값이 비교적 낮은 4대 광역시에 거주하는 40대의 주택 보유율(63%)이 서울(50%)보다 더 높았다. 소득이 높을수록 주택 보유율은 뛰었다. 상위(9~10분위) 가구는 80%가 주택을 소유한 반면 하위(1~4분위) 가구는 32%에 그쳤다.

무주택자의 대부분(92%)은 주택 구입을 희망한 가운데 33%는 당장 3년 내 주택 마련을 하고 싶다고 했다. 현재 내 집이 있는 40대의 45%도 ‘더 나은 집을 찾아 매매하겠다’고 응답했다. 자녀 교육을 위해 이주할 계획이 있다는 응답도 71%로 높았다. 주거 관련 대출 잔액은 유주택자가 평균 1억 1,000만 원, 무주택자가 6,000만 원으로 집계됐다.

노후 자금과 달리 40대가 가장 높은 성취도를 이뤘다고 답한 분야는 자녀 교육이었다. 40대 부모 중 88%가 자녀를 학원에 보냈다. 학원비로만 월평균 107만 원을 지출했다. 가구 소득에 상관없이 자녀 교육비는 월 가구 소득의 20% 전후를 차지했다. 소득이 많은 상위 가구에서조차 절반가량이 자녀 교육비가 부담스럽다고 답했지만 자녀가 뒤처지 않기 위해 어쩔 수 없다고 봤다.

하나은행은 40대가 인생 과제 중 한 가지에 지나치게 치우치거나 반대로 계속 미루지 않았는지 스스로 진단할 필요가 있다고 권고한다. 이원주 하나은행 연금신탁그룹장은 “40대는 경제활동 기간이 남은 만큼 은퇴 자산 마련 여력은 아직 충분하다”며 “퇴직연금과 ISA 등 경쟁력 있는 장기 자산 관리 수단을 제공해 은퇴 자산 마련을 지원하는 게 금융회사로서 사회 공헌을 위한 길”이라고 말했다.

/김지영 기자 jikim@sedaily.com