배달 대행 플랫폼 기업인 바로고가 신선 식품 판매 업체인 초록마을 인수를 추진하면서 유통 업계의 ‘게임체인저(시장 판도를 바꾸는 것)’가 될지 주목된다. 그간 유통 업체나 전자상거래 플랫폼이 주축이 돼 배달 및 배달 대행 업체를 이용해왔는데 바로고의 초록마을 인수가 확정되면 배달 업체가 유통업의 중심에 서는 첫 사례가 되기 때문이다. 바로고의 초록마을 인수가 확정되면 쿠팡과 마켓컬리·오아시스 등이 신선 식품 판매를 놓고 적잖은 타격을 입을 수 있다는 관측도 제기된다.

대상그룹이 지난해 8월 유기농 신선 식품 판매로 소비자 신뢰도가 높았던 초록마을 매각을 공식화한 것은 판매 경쟁이 심화된 것이 결정적이었다. 코로나19 대유행으로 비대면 소비가 급증하면서 쿠팡과 마켓컬리 등이 적자를 감수하고 공격적인 마케팅에 나섰는데 이를 극복하기 쉽지 않다고 판단한 셈이다.

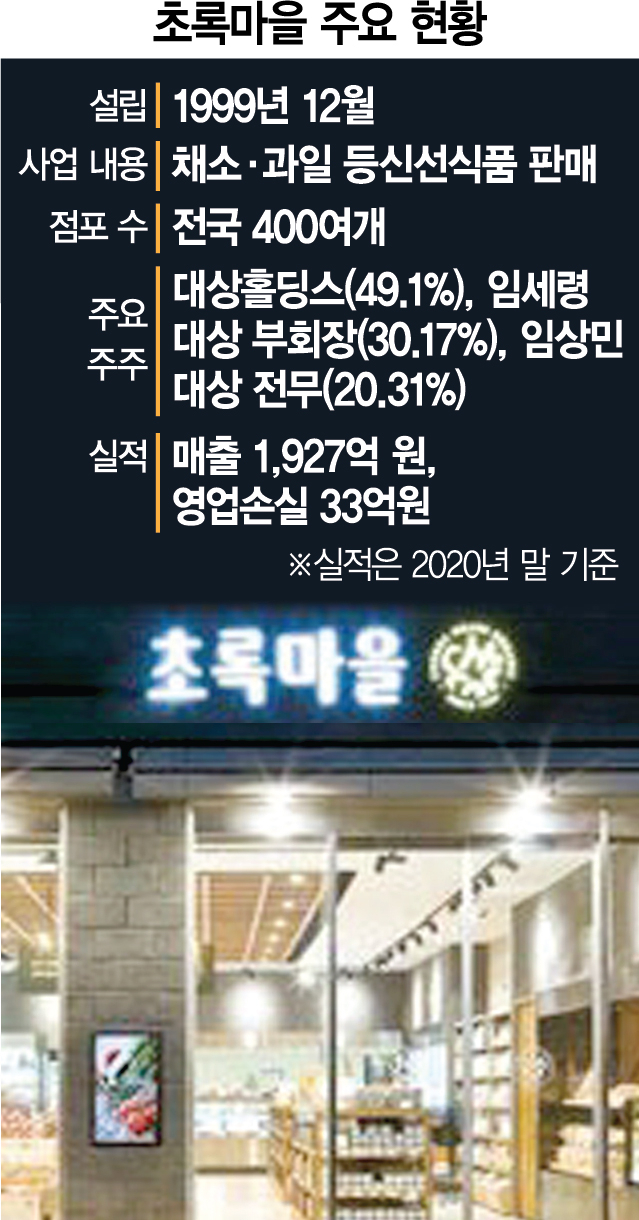

실제 오프라인 유통이 주력인 초록마을은 정보기술(IT) 플랫폼 기술을 앞세운 경쟁사들과 치킨게임을 벌이기는 어려운 처지였다. 초록마을은 신선 식품 유통 시장이 온라인 중심으로 재편되자 실적 측면에서 고전을 면치 못했다. 지난 2018년 영업손실 43억 원을 기록한 후 2019년(49억 원)과 2020년(33억 원)에도 영업 적자가 이어졌다.

대상그룹은 브랜드 가치가 상당한 초록마을의 매각가로 최대 2,000억 원을 원했던 것으로 알려졌으나 실적이 부진하고 사업 구조 개선이 쉽지 않다는 시장의 분석 때문에 몸값은 일부에서 600억 원 수준으로 평가되기도 했다.

바로고는 이 같은 초록마을 매각 상황에서 본연의 경쟁력을 활용해 시너지를 낼 수 있다는 자신감을 바탕으로 시장평가보다 높은 1,000억 원가량으로 초록마을 기업가치를 높여 유력한 인수 후보로 부상했다. 바로고가 국내 배달 대행 시장에서 압도적인 지위를 갖고 있는 만큼 초록마을의 유기농 신선 식품을 주문받는 즉시 배달하는 사업에 나선다는 구상이다.

또 초록마을 매장이 전국에 분포해 있어 재고를 빠르게 소진하면서 비용을 절감할 수 있다는 분석도 인수 추진에 한몫했다. ‘새벽배송’이 주력인 쿠팡·마켓컬리 등 경쟁사들과 차별화하는 동시에 1인 가구와 영·유아 자녀를 둔 소비자의 수요를 맞춤형으로 공략할 수 있다는 판단도 한 것으로 전해졌다.

바로고는 올 들어 사모펀드(PEF) 운용사인 케이스톤에서 500억 원의 투자 유치에 성공하고 지난해 11번가와 CJ는 물론 LB인베스트먼트·스틱벤처스·프리미어파트너스·신한벤처투자 등 벤처캐피털로부터 총 800억 원의 투자를 받아 자금 사정은 넉넉한 편이다. 바로고는 투자사들에 지속적인 성장을 위해 초연결 생태계 구축과 함께 신사업 확장 및 투자, 인수합병(M&A) 등을 단행하겠다는 입장도 밝혀둔 상황이다.

특히 코로나19에 따른 사회적 거리 두기가 올 하반기로 가면 완화될 가능성이 높다는 점을 고려해 초록마을 인수에 바로고가 적극 나선 것으로 보인다. 지난 2년간 비대면 소비가 늘면서 활성화된 배달 시장에서 수혜를 입었지만 거리 두기가 완화되면 바로고의 실적 상승세는 둔화할 수 있기 때문이다. 기존 배달 대행업에 신선 식품 유통이 추가되면 사업 포트폴리오는 상당한 안정감을 확보할 수 있다. 바로고는 이미 서울 강남 등에서 생필품을 10분 내 배달하는 서비스를 시범 도입하고 있다.

투자 업계의 한 관계자는 “바로고가 최근 실적 성장과 잇따른 외부 투자 유치로 자신감에 차 있다”면서 “다른 신선 식품 사업자들과 차별화된 ‘배송 파워’를 앞세워 초록마을을 인수하려는 듯하다”고 설명했다.