올해 9월 발표될 신형 아이폰 출시를 앞두고 관련주들에 대한 기대감이 커지고 있다. 주요 경쟁사들이 올해 스마트폰 출하 전망치를 잇따라 내려 잡는 반면 애플은 전작보다 출하량을 늘리며 판매 호조를 예고하면서다.

6일 KB증권은 보고서를 통해 올 하반기 글로벌 스마트폰 시장에서 아이폰14의 독주가 예상된다고 내다봤다. 삼성전자(005930), 중국 (오포·비보·샤오미) 등 주요 안드로이드 업체들은 올해 스마트폰 출하 전망치를 연초 대비 9~14% 하향 조정하며 하반기 재고 축소에 주력하고 있는 반면 애플은 하반기 출시될 아이폰14에 대해 역대 최대 판매량을 기록한 아이폰13 대비 출하 계획을 10% 이상 높게 잡고 있는 것으로 추정되기 때문이다. 중국 스마트폰 유통 업체들은 하반기 안드로이드폰 주문을 축소하는 대신 아이폰14의 충분한 물량 확보를 위해 선불금을 역대 최고 수준으로 지불하고 있는 것으로 알려졌다. 아이폰14 선불금은 이전 모델보다 40~50% 높은 것으로 추정된다.

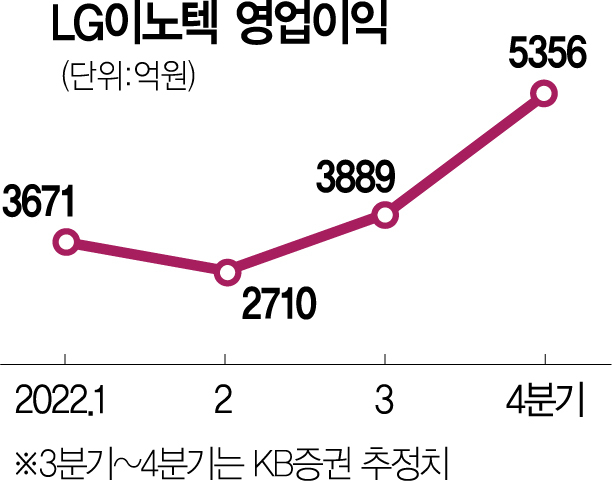

김동원 KB증권 연구원은 “전 세계 스마트폰에서 아이폰이 프리미엄폰 시장점유율 62%를 차지하고 있고, 고가 아이폰 수요는 중국 경기 침체와 글로벌 인플레이션에 큰 영향을 받지 않고 있다”며 “특히 고가 아이폰 중심으로 카메라 모듈을 공급하고 있는 LG이노텍(011070)은 아이폰 매출 비중이 79%로 예상돼 향후 아이폰 판매 증가의 최대 수혜가 기대된다”고 분석했다. 올해 LG이노텍의 광학솔루션 매출은 전년 대비 16% 증가한 13조 3000억 원으로 전망되지만 아이폰14 대기 수요가 예상을 크게 웃돌고 있어 14조 원(전년비 22% 증가)을 넘어설 가능성도 높은 것으로 전해졌다.

애플에 디스플레이 부품을 납품하고 있는 비에이치(090460)도 수혜주로 거론된다. 미래에셋증권은 비에이치가 아이폰 상위 모델의 판매 비중이 높아지고 있어 인플레이션 환경에서도 실적 성장이 예상된다고 분석했다. 차유미 미래에셋증권 연구원은 “플래그십 스마트폰향 매출액 비중이 높고 고객사가 국내·북미로 분산돼 안정적인 수익 창출이 가능할 것”이라며 “차량용 무선충전 사업 인수 작업이 마무리되면 올해 3분기 관련 실적에 반영돼 내년부터 연간 2000억 원 규모의 유의미한 실적 기여가 예상된다”고 말했다.

아이폰과 삼성전자의 차세대 폴더블폰 출시 수혜를 동시에 누릴 것으로 전망되는 종목도 있다. 김소원 키움증권 연구원은 “덕산네오룩스(213420)는 올해 6월부터 차세대 아이폰에 들어가는 소재 공급을 시작했다”며 “또한 삼성전자의 폴더블폰 등에 주로 쓰이는 8세대 RGB 올레드와 관련해 삼성디스플레이가 신규 투자를 할 것으로 예상되면서 수혜를 볼 것으로 전망된다”고 말했다.