저축은행과 상호금융 등 2금융권 업계에서 일반 신용대출을 줄인 데 이어 중금리 대출마저 축소하면서 서민들의 대출 문턱이 점점 높아지고 있다.

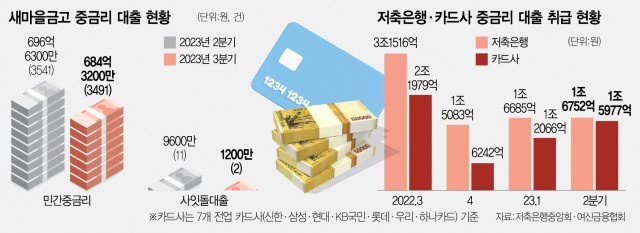

12일 새마을금고중앙회에 따르면 새마을금고의 민간 중금리 대출 규모가 올해 2분기 696억 6300만 원에서 3분기 684억 3200만 원으로 12억 3100만 원가량 감소했다. 같은 기간 대출 건수는 3541건에서 3491건으로 50건 줄었다. 사잇돌 대출의 감소 폭은 더 크다. 사잇돌 대출의 올해 3분기 취급 규모는 1200만 원으로 2분기 9600만 원의 12.5%에 불과하다. 취급 건수는 11건에서 2건으로 거의 자취를 감추는 모습이다.

신용 평점의 문턱도 높아졌다. 민간 중금리 대출의 경우 3분기에 801~900점, 701~800점, 601~700점, 501~600점대에서 대출이 취급됐는데 해당 신용 평점 구간별 평균 금리가 2분기보다 최소 0.04%포인트에서 최대 0.39%포인트가량 높아졌다. 사잇돌 대출의 경우 2분기에는 801~900점대부터 501~600점대 구간까지 대출이 취급됐는데 3분기에는 601~700점 구간까지만 대출이 실행됐다.

중금리 대출 문턱을 높인 것은 새마을금고뿐만이 아니다. 저축은행의 올해 상반기 민간 중금리 대출 규모는 3조 3437억 원으로 지난해 상반기 6조 1317억 원과 비교해 반 토막으로 줄었다. 대출 건수도 같은 기간 33만 9332건에서 22만 2962건으로 감소했고 건당 대출 금액도 1807만 원에서 1500만 원으로 축소됐다.

새마을금고와 저축은행이 중금리 대출 규모를 줄인 것은 지난해 하반기부터 이어진 조달 비용 증가와 리스크 관리 때문이다. 특히 중금리 대출의 경우 대출금리 상한선이 상호금융 업권 10.5%, 저축은행 업권은 17.5%로 제한돼 있기 때문에 수신 금리 상승으로 조달 비용이 늘어도 대출금리를 올릴 수 없어 수익성이 떨어진다. 올해 하반기에도 두 업권의 중금리 대출금리 상한선은 유지되고 있어 높은 대출 문턱은 당분간 지속할 것으로 보인다.

이와 대조적으로 카드 업계는 지난해 하반기 크게 줄었던 중금리 대출 취급 규모가 올해 들어 빠르게 회복하는 모습이다. 저축은행과 새마을금고 등에서 대출 문턱을 높이자 해당 수요가 카드 업계로 향하는 일종의 ‘풍선 효과’가 나타난 것이다. 7개 전업 카드사의 중금리 대출 취급 규모는 지난해 3분기 2조 1979억 원에서 4분기 6242억 원으로 급감했다. 하지만 올해 1분기 1조 2066억 원, 2분기 1조 5977억 원으로 급증하며 증가세를 보이고 있다.

여기에 더해 카드 업계의 경우 올해 하반기 중금리 대출 상한선이 12.14%로, 상반기 11.88% 대비 0.26% 올라 하반기에도 이 같은 증가세는 계속될 것으로 보인다. 카드 업계의 한 관계자는 “저축은행이나 상호금융에서 대출을 줄이는 것과 달리 카드 업계에서는 아직 리스크 관리를 할 수 있다고 보고 대출 문을 열어둔 상황”이라며 “2금융권의 급전 수요가 카드 업계로 몰리는 분위기”라고 말했다.