가계부채를 키운 주택담보대출 증가세가 좀처럼 꺾이지 않고 있다. 주담대 수요를 자극했던 정책 모기지는 올해도 수십조 원가량 공급될 예정이라 부채 거품을 조기에 잡기 쉽지 않을 것으로 보인다. 이런 상황에서 인터넷은행 등은 저금리를 앞세워 유치 경쟁에 나서고 있어 우려를 더한다.

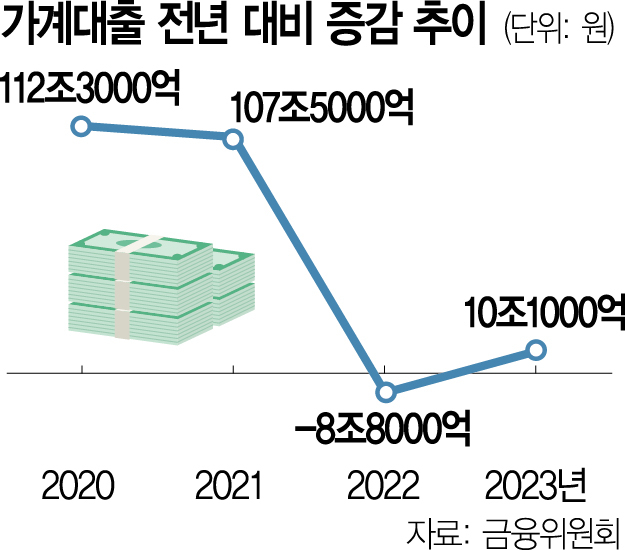

22일 금융위원회 등에 따르면 지난해 전 금융권 가계대출은 전년보다 10조 1000억 원 늘었다. 가계대출은 매년 증가세를 이어가다 2022년(-8조 8000억 원) 줄었지만 1년 만에 다시 반등했다.

가계대출을 견인한 것은 단연 주담대다. 주담대는 지난해 은행권에서만 51조 6000억 원 증가했다. 주담대 수요가 적정 수준으로 관리됐다면 가계대출 상승세를 꺾을 수 있었을 것이라는 의미다.

주담대 증가분 중 가장 큰 몫을 차지했던 부분은 정책 모기지다. 디딤돌 대출과 특례보금자리론 등 정책 상품 증가분은 지난해 55조 8000억 원에 달했다. 은행이 자체적으로 취급하는 대출 상품은 전년보다 4조 2000억 원 줄었지만 정책 모기지 공급량이 크게 늘면서 전체 주담대가 크게 상승한 셈이다.

우려스러운 대목은 올해도 정책 모기지가 수십조 원 이상 공급될 예정이라는 점이다. 정부는 ‘2024년 경제정책방향’을 통해 신생아 특례 대출을 새로 도입하는 등 35조 원 규모의 디딤돌 대출을 집행하기로 했다. 여기에 올해 예정된 보금자리론 공급액까지 고려하면 전체 정책 모기지 공급 규모는 지난해와 큰 차이가 없을 것으로 예상된다. 금융 당국 관계자는 “정책 금융 상품이 충분히 공급되지 않는다면 상당 차주는 높은 금리를 감수하고서 은행 창구로 향할 것”이라면서 “정책 모기지는 실수요자를 보호하기 위해서라도 적정 수준으로 공급돼야 한다”고 했다.

최근 인터넷은행을 중심으로 주담대 수요가 보다 가파르게 늘고 있는 점도 올해 가계대출 증가세를 부채질하고 있다. 카카오뱅크·케이뱅크·토스뱅크 등 인터넷은행 3사가 국회 기획재정위원회 소속 양경숙 더불어민주당 의원에게 제출한 자료에 따르면 인터넷은행의 주담대 잔액은 지난해 말 기준 약 26조 6383억 원으로 전년 동기와 비교하면 70.8%(11조 455억 원)나 늘었다. 여기에 금융 당국이 보다 싼 대출로 전환할 수 있게 돕는 ‘주담대 대환대출 인프라’ 서비스를 도입하면서 은행 간 유치전도 가열될 조짐을 보이고 있다. 카카오뱅크와 케이뱅크의 주담대 대환 최저 금리는 19일 기준 각각 3.495%, 3.50%로 4대 은행의 최저금리(3.68∼3.706%)보다 낮다. 금융권 관계자는 “일부 인터넷은행과 지방은행이 시장 선점을 위해 조달 금리보다 낮은 수준으로 대출 금리를 책정해 고객을 끌어오는 데 열을 올리고 있다”고 전했다.

문제는 경기 반등 시점마저 예상보다 늦어질 경우 차주의 상환 부담이 커져 가계부채가 위험 수위로 치달을 수 있다는 점이다. 금융 당국 관계자는 “가계부채의 차주 구성을 뜯어보면 상대적으로 고신용자가 많아 당장 문제가 생길 것으로 보이지는 않는다”면서도 “경제성장 속도에 벗어나지 않는 정도로 가계부채를 관리할 필요가 있다”고 말했다.