은행 앞다퉈 진출하곤 있지만…<br>30%안팎 고금리적용에 갈아타기 쉽지않아<br>내년 여신법 개정땐 대부업체 비해 매력없어

은행들이 소액신용대출시장에 경쟁적으로 진출함에 따라 저(低)신용자들도 은행 창구를 통해 대출을 받을 수 있는 길이 열리고 있다. 그러나 이런 상품의 금리도 30% 안팎으로 상당히 높은데다 기존의 캐피털이나 대부업체보다 대출심사가 까다로워 저신용자들에게 실질적인 혜택이 돌아갈지는 좀더 지켜봐야 할 것으로 지적된다.

◇은행권 앞 다퉈 소액신용대출시장 진출=기업은행은 2일부터 자회사인 기은캐피탈의 소액신용대출상품인 ‘아이(I)론’을 일선 영업점포에서 일제히 판매한다. 금리는 개인신용등급에 따라 연 7~39%대에서 결정된다. 하나은행은 1일부터 계열사인 하나캐피탈의 소액신용대출 상품인 ‘마니또론’을 전국 650개 영업점을 통해 선보였다. 금리는 연 7.5~35%다. 우리은행은 이미 지난 6월23일부터 우리파이낸셜의 ‘우리모두론’을 전국 900여개 영업점에서 판매하기 시작했다. 금리는 7.39~38.9%다.

시중은행들은 저축은행 등 2금융권의 고금리 소액신용대출을 은행 자회사의 저금리 상품으로 갈아탈 수 있는 제2의 환승론을 내놓을 예정이다. 은행들은 제2환승론이 도입되면 60%대의 금리를 부담하는 대부업체 고객들이 30% 전후의 2금융권 상품으로 갈아탈 수 있기 때문에 은행권의 소액신용대출시장이 크게 확대될 것으로 전망하고 있다. 우리은행의 한 관계자는 “최저 금리는 7%대지만 신용등급 8~9등급의 저신용자의 경우 연 30% 안팎의 금리가 적용될 것”이라고 내다봤다.

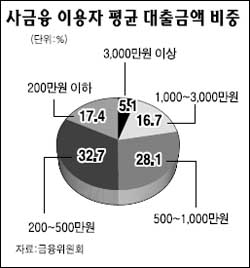

◇2금융권 대출자 이탈 ‘글쎄’=대부업체 상품에서 은행으로 대출을 전환할 수 있는 소비자는 그리 많지 않을 것이라는 회의론도 만만치 않다.

대부업계의 한 관계자는 “제2금융권 회사의 영업점이 적기 때문에 지방의 대출자 중에서는 어쩔 수 없이 대부업체에서 돈을 빌린 경우도 있다”며 “캐피털과 대부업체의 대출 기준이 다르기 때문에 은행권의 대출상품으로 갈아타기가 쉽지 않을 것”이라고 말했다.

이 관계자는 “6개월 이하 단기 대출의 경우 은행 자회사라 해도 금리 면에서 캐피털업체의 상품이 대부업체보다 나을 게 없다”고 주장했다. 실제로 캐피털 상품의 경우 1년 만기로 판매되는데 만기 전에 대출금을 갚으면 중도상환 수수료가 붙는다. 또 중도상환 수수료를 받지 않는 상품은 취급 수수료를 받아 단기 대출이라면 금리가 별 차이가 없는 것으로 지적된다.

더욱이 정부는 내년 상반기까지 대부업체들의 제도권 진입을 적극 유도하기 위해 여신전문금융업법을 개정하기로 했다. 이렇게 되면 대형 대부업체들도 상장 등을 통해 고비용 자금조달 구조를 개선, 대출금리를 30% 안팎으로 조정할 수 있다.