건전성 리스크 부각, 핵심 이익 기반인 순이자마진(NIM) 하락에도 IBK기업은행(024110)이 창사 이래 최대 순이익을 냈다. 견고한 중소기업 금융시장 지배력을 바탕으로 안정적인 성장세를 일궜다는 분석이다.

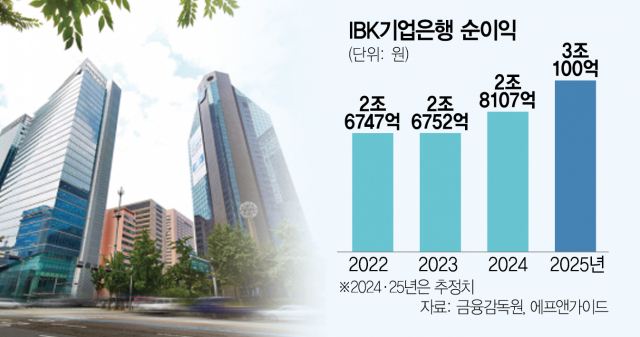

12일 금융감독원 전자공시시스템에 따르면 기업은행의 지난해 당기순이익(연결기준)은 2조 6752억 원으로 시장 전망치(2조 6409억 원)를 1.3% 웃돈 것으로 집계됐다. 전년인 2022년(2조 6747억 원) 대비로는 5억 원 증가했다. 창사 이래 최고 실적이다. 기업은행은 2020년(1조 5479억 원), 2021(2조 4259억 원) 등 4년 연속 당기순이익이 증가하고 있다. 실적 견인의 1등 공신은 중소기업·소상공인 대상 금융이다.

기업은행 관계자는 “금리 급등, 경기 둔화 영향에 최근 2년 사이 어려움이 커진 중소기업과 소상공인을 위해 마련한 금융 서비스가 은행 성장의 선순환으로 돌아왔다”며 “시장 변동성 확대와 충당금 적립 등 일회성 비용이 증가하는 상황에서도 안정적 성장을 일구는 기반이 됐다”고 설명했다.

이 과정에서 중소기업 금융에서 시장 지배력은 더 강화됐다. 지난해 말 기준 기업은행의 중소기업 대출 잔액은 전년보다 13조 1000억 원 증가한 233조 8000억원으로, 중기 대출 시장 점유율은 23.2%에 달했다. 전년인 지난 2022년 대비 0.2%포인트 늘었다. 중소기업 금융 리딩뱅크로서 위상을 공고히 했다는 평가다. 기업은행 관계자는 “지난해는 중소기업 금융 시장 지배력을 강화하는 데 주력했다”며 “자회사, 개인, 비이자, 글로벌 부문의 균형있는 미래 성장 기반도 구축했다”고 밝혔다.

다만 건전성 지표는 일부 악화했다. 부실 채권을 나타내는 고정이하여신비율은 1.05%로 전년인 지난 2022년 대비 0.2%포인트 상승했다. 연체율은 0.6%로, 같은 기간 0.28%포인트 올랐다. 기업은행은 대외 불확실성 및 잠재부실 현실화에 대비하고, 추가 손실흡수능력을 확보하기 위해 지난해 4분기에만 2663억 원의 추가 충당금을 적립했다. 대손 비용률은 0.68%이지만, 추가 충당금을 제외한 경상 대손 비용률은 0.38%다.

비은행 자회사 중 캐피탈을 제외하면 대부분 역성장했다. IBK캐피탈은 지난해 당기순익으로 전년보다 1% 증가한 1841억 원을 기록했다. 반면 IBK투자증권은 당기순이익 313억 원을 기록해 같은 기간 33.5% 감소했다. 이 외에도 IBK연금보험과 IBK저축은행은 각각 260억 원과 249억 원의 순손실을 기록했다. 은행 뿐만 아니라 비은행 자회사들의 리스크 관리 및 수익성 개선에 대한 대책이 필요하다는 지적이다.

전문가들은 기업은행의 일부 실적 부진 요인이 있어도 주가는 강세를 보일 것으로 보고 있다. 배당기준일 변경, 주주환원 확대가 연초 주가 상승 기대감을 높이는 요인이다. 정준섭 NH투자증권 연구원은 "기업은행은 연 1회 기말배당을 하면서 시중은행보다 높은 배당수익률을 지급하며 통상 연말 주가가 강했다"면서도 "올해부터는 배당기준일이 4월로 변경될 가능성이 커지면서 배당 기대감에 따르 주가 상승 시점이 연초로 늦춰졌다"고 설명했다. 이어 “올해도 시중은행 대비 높은 보통주 1주당 960원(시가배당율 8.3%)을 배당할 것”이라고 덧붙였다.

주가 흐름도 긍정적이다. 연초 1만 1790원이던 기업은행 주가는 지난 8일에는 1만 3410원으로 불과 1달 사이 13.7% 상승했다. 외국인과 기관은 이 기간 각각 390억 원, 370억 원을 순매수하며 주가 상승을 이끌었다. 정부 의 기업 밸류업 프로그램 발표를 앞둔 매수세가 유입돼 상승폭이 가팔랐다. 기업은행의 주가순자산비율(PBR)은 0.37배에 불과하다.