|

'사전신고제' 대상 대폭 줄이고 표준약관·상품 설계기준 폐지

보험금 산정 등 가격결정권 키워

신상품 배타적 사용기간 늘려 상품베끼기 통한 무임승차 제한

운용 규제 풀고 해외투자 길 넓혀

변화하는 투자환경 대응책도 마련

금융위원회가 공개한 '보험상품 경쟁력 강화를 위한 세부 실행 방안'의 핵심은 보험 산업 규제의 패러다임을 '사전규제'에서 '사후감독'으로 바꿨다는 점이다. 상품 개발 및 가격, 자산운용 등 보험 시장의 미시적인 영역까지 금융당국이 깊숙이 개입하는 직접 규제가 시장 발전을 저해하는 가장 큰 요인이라는 지적에 따른 감독 방향의 대대적 전환이다.

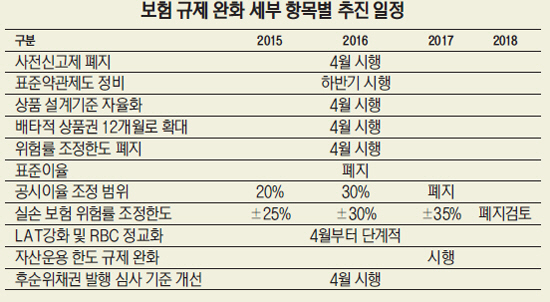

◇상품·가격 통제 없애 보험사 자율권 강화=우선 '보험 상품 사전 신고제'가 의무보험과 새로운 위험보장을 최초로 설계한 상품으로 한정된다. 2003년 도입된 '사전 신고제'의 전신은 1962년 제정된 '사전인가제'로 보험 상품 개발의 족쇄가 사실상 54년 만에 풀린 셈이다. 이렇게 되면 지난해 기준으로 연간 출시되는 보험 신상품 중 5% 정도만 사전 신고 대상이 된다.

실손의료보험과 자동차보험을 제외하고는 표준약관도 폐지되고 사전 상품 설계 기준도 없어진다. 다시 말해 지금까지는 암·치매 등 질병별 위험 보장 면책기간이나 장해 등급별 보험금, 해약환급금 등을 보험사가 금융당국이 정한 대로 따라했지만 내년 4월부터는 보험사가 자율적으로 결정할 수 있게 된다. 위험률 조정 한도 역시 없어지고 위험률 안전 할증은 내년 50%로 확대된 후 2017년부터는 완전히 폐지된다.

보험사의 가격 결정권 역시 강화된다. 보험사의 보험금 산정 및 지급에 적용하도록 금융감독원장이 매년 결정해온 표준 이율 산출제도가 폐지되고 공시이율 조정 범위는 내년 30%로 확대 후 2017년 완전 폐지된다. 단 실손의료보험의 경우 시장에 미치는 영향이 큰 만큼 위험률 조정 범위를 단계적으로 확대해 급격한 가격 급등을 막기로 했다. 내년 ±30%, 2017년 ±35%로 확대한 후 완전 폐지 여부는 2018년 시장 상황에 따라 결정된다.

반면 상품 개발 능력이 없는 보험사의 입지는 좁아진다. 신상품의 배타적 사용기간이 12개월로 확대돼 경쟁력 있는 상품을 선도적으로 개발한 보험사는 영업권을 현재보다 더 오래 보장 받을 수 있게 되지만 '상품 베끼기'로 연명해온 보험사의 무임승차는 어려워진다. 사용권 침해행위에 대한 제재금도 '최대 3,000만원'에서 '수입보험료의 20%까지'로 강화한다. 또 부실 상품에 대한 과징금 처분이 강화된다. 그동안은 부실 상품이 적발될 경우 변경권고처분에 그쳤으나 앞으로는 사유공개와 과징금이 함께 부과된다. 불완전판매에 대한 과징금 처분도 강화해 보험회사에 대한 과징금 규제를 현행 대비 20~30% 높이고 전속대리점의 불완전판매 책임도 보험회사에 과징금을 부과하는 방식으로 책임을 묻기로 했다.

◇자산운용 한도 규제 폐지하고 해외 투자 지원=저금리 기조가 계속되면서 보험사들이 어려움을 겪고 있는 자산 운용과 관련해서도 금융당국의 해묵은 규제들이 사라진다. 현재 동일 법인의 채권이나 주식에 대한 투자는 총자산의 7%, 외국환은 30%, 파생상품과 부동산은 각각 6%, 15% 등으로 묶여 있지만 사전 규제로 작용한다는 판단에 따라 오는 2017년부터 원칙적으로 폐지하기로 했다. 대신 자산운용이 특정 자산에 편중될 경우 투자 리스크가 높아지는 만큼 RBC 위험계수를 조정하는 방식으로 보완하기로 했다. 더불어 부채시가평가(LAT)제도를 더 강화해 책임준비금을 늘리도록 한다는 방침이다.

또 해당국 신용평가사로부터 일정 수준 이상의 신용 등급을 받은 외화 채권 거래는 허용하는 등 외화자산의 투자 범위도 확대하고 보험사가 해외로 나가거나 해외에 투자할 때 국내 특수목적회사(SPC)를 통해 투자할 수 있도록 하는 등 해외 진출의 문을 넓혔다. 이 밖에 재무건전성 제고를 위해 선제적 대응의 필요성이 인정될 경우에는 보험사의 후순위채권 발행도 허용해주기로 했다.

도규상 금융위 금융서비스국장은 "양적 성장을 질적 성장으로 전환시키지 못한다면 한국 보험산업에 미래가 없을 것이라는 절박한 인식으로 경쟁력 강화를 위해 규제 개선안을 마련했다"며 "규제 완화와 더불어 핀테크 등 새로운 보험 환경 변화에 보험사들이 적극 대응할 수 있도록 아날로그적 규제도 계속 정비해나갈 것"이라고 말했다.