현대그룹주·코스피200 등 다양한 연동상품 잇따라<br>주가 상승·하락률 따라 최고 연 16%대 수익<br>최악땐 이자 한푼도 없어 무턱대고 가입은 피해야

주가지수가 2,100선을 넘으면서 주가지수연계예금(ELD)가 쏟아지고 있다.

ELD는 대개 주가지수의 흐름에 따라 '정기예금+알파' 수준의 금리를 얻을 수 있는 상품이다. 주가지수가 정해진 조건 이상 오르거나 내리면 추가수익이 가능하다. 최근에는 삼성그룹주에 이어 현대그룹주에 연동해 수익을 추구하는 ELD가 나오는 등 상품 구성도 다양해지고 있다.

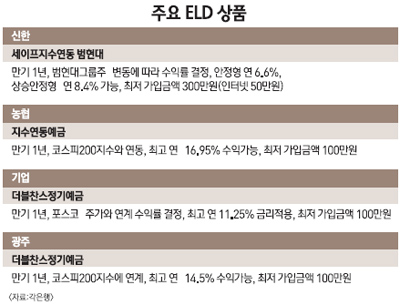

◇현대그룹주 연동 ELD 눈길=신한은행은 10일까지 범현대그룹주에 연계해 수익률이 결정되는 만기 1년짜리 '세이프지수연동예금 범현대 11-14호'를 판매한다. 지금까지 삼성그룹주에 연동해 금리가 결정되는 ELD는 있었지만 현대그룹주에 연동하는 상품은 처음이다.

이 상품은 만기 때 범현대그룹지수가 가입 당시보다 3% 이상 오르면 연 6.6%의 금리를 제공하는 '안정형'과 20% 이상 오르면 연 8.4%의 금리를 적용해주는 '상승안정형'이 있다.

안정형의 경우 3% 이내로 상승하면 2.2를 곱해 금리가 정해지며, 상승안정형은 오름폭이 20% 이내이면 0.42를 곱해 수익률이 확정된다. 예를 들어 안정형에 가입했는데 만기 때 지수가 2% 올랐다면 금리는 4.4%가 되는 것이다.

'고수익상승형'은 기준지수 대비 30% 이내 상승하면 상승폭에 0.55를 곱해 수익률을 정한다. 최고 연 16.5%까지 수익이 날 수 있다. 그러나 한 번이라도 30%를 넘어서면 금리는 연 5%로 확정된다. 범현대그룹지수에는 현대자동차, 기아자동차, 현대중공업, 현대건설, 현대모비스 등 12개 종목이 들어있다.

농협중앙회는 11일까지 코스피200지수를 기초자산으로 하는 만기 1년짜리 ELD를 판매 중이다. 기준지수 대비 만기지수가 32% 오르면 최고 연 16.96%를 얻을 수 있다. 그러나 한번이라도 장중 지수가 32%를 넘어서면 금리는 연 5%로 조기확정된다.

또 최초 지수대비 만기지수 상승률이 5%를 초과하지 않으면 연 6.1%의 금리를 제공하거나, 최초지수 대비 만기지수가 5% 이상 오르면 연 7.1%의 금리가 적용되는 상품이 있다.

기업은행은 포스코 주가와 연동해 수익률을 추구하는 ELD를 5일까지 취급 중이다. 만기는 1년이며 '상승형'은 만기시 지수가 기준지수 대비 25% 이내로 오르면 최고 연 11.25%의 금리를 제공한다. 그러나 한번이라도 25%를 넘어서면 연 4%로 금리가 조기확정되고, 동일하거나 지수가 하락했을 때는 원금만 받을 수 있다.

광주은행도 5일까지 코스피200지수에 연계한 1년 만기 ELD를 팔고 있다. 코스피200지수의 상승(하락)률에 따라 최고 14.5%의 금리를 제공하는 상품이다.

시중은행의 관계자는 "주가지수가 고공행진을 지속하면서 주가의 움직임에 따라 고수익을 누릴 수 있는 ELD를 은행들이 많이 내놓고 있다"며 "상품마다 구조와 수익률이 다르기 때문에 꼼꼼히 따져보고 가입할 필요가 있다"고 설명했다.

◇ELD 수익없을 수도 있어=은행에서는 ELD가 원금은 보장되면서 주가만 오르면 연 10%대 이상의 고수익을 누릴 수 있다고 유혹한다.

그러나 공짜는 없는 법이다. ELD는 만기 때 지수가 가입당시보다 하락하면 원금만 건질 수 있다. "그게 어디냐고" 말할 수도 있겠지만 ELD에 가입하는 대신 정기예금에 들었다고 생각하면 이자를 고스란히 날렸다는 점을 알 수 있을 것이다. 은행은 고객이 정기예금에 가입했으면 줘야 할 이자를 갖고 옵션 거래를 해 ELD를 만들어낸다. 따라서 ELD에 가입할 때는 최악의 경우 이자는 한푼도 못받는다는 점을 유념해야 한다.

또 낙아웃(Knock-Out) 조건에 대해서도 알아둬야 한다. 상당수 ELD는 주가지수가 몇 퍼센트 이상 오르면 오히려 금리가 낮아지는 조건을 달고 있다.

예를 들어 만기지수가 가입 때보다 25%까지 오를 때는 이에 비례해 금리가 계속 오르지만 25%를 넘어서면 오히려 금리가 연 4% 식으로 뚝떨어지는 경우가 많다.

은행에서 말하는 ELD의 최고금리는 정확히 25%까지 올라야 낼 수 있다. 예를 들어 25%까지는 0.6을 곱한 것을 금리로 책정하다가도 25%를 넘어서는 순간 금리가 되려 낮아지는 것이다. 물론 주가지수가 정확히 25% 오른다면 연 15%의 수익이 가능하다.

따라서 ELD에 가입할 때는 주가전망에 대해서 잘 알고 있어야 한다. 최근에는 만기 1년짜리 ELD가 주를 이루고 있다. 이는 1년 후 주가를 어느 정도 예측할 수 있어야 한다는 얘기다. 무턱대고 가입했다가는 원금만 건지는, 사실상 밑지는 장사를 할 수 있다.

아울러 단일 종목의 주가지수를 추종하는 상품보다는 코스피200이나 여러가지 종목을 모은 주가지수와 연계된 상품이 보다 변동성이 적다. 한종목에만 연동할 경우 경제상황에 따라 주가가 급격하게 바뀔 수 있어서다.