|

SK(003600)가 자사주를 매입을 결정한 것은 주주가치 제고보다는 SK C&C와의 합병을 염두에 둔 것이라는 해석이 나오면서 두 회사의 주가가 모두 올랐다.

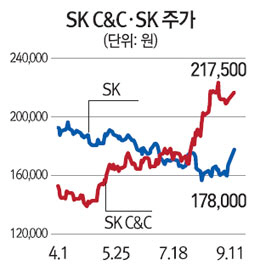

SK는 11일 유가증권시장에서 전 거래일보다 6.27%(1만500원) 오른 17만8,000원에, SK C&C는 2.95% 오른 21만7,500원에 각각 거래를 마쳤다.

SK는 지난 5일 이사회 결의를 통해 235만주 규모의 자사주 취득을 결정했다고 공시했다. 취득 금액은 3,760억원이며 이번 취득이 완료되면 SK는 23.8%의 자사주를 보유한다.

SK 측은 주가안정을 통한 주주가치를 제고하고자 자사주 매입을 진행한다고 밝혔으나 증권가에서는 이 같은 조치가 SK C&C와의 합병을 위한 포석이라고 판단하고 있다.

이상원 KB투자증권 연구원은 "중장기적으로 SK와 SK C&C의 합병 가능성이 보다 높아졌다"며 "두 회사가 합병할 때 SK의 자사주는 소각해 대주주의 지분 희석을 최소화할 것"이라고 설명했다.

그동안 시장에서는 최태원 SK 회장이 지주사인 SK에 대한 직접적 경영권을 확보하기 위해 SK와 SK C&C를 합병할 것이라는 전망이 끊임없이 제기돼왔다. 현재 최 회장이 보유하고 있는 SK C&C의 지분은 32.9%에 달하지만 SK 지분은 0.02%에 불과하기 때문이다.

이상헌 하이투자증권 연구원은 "SK와 SK C&C가 합병을 할 때 자사주가 많을수록 신주발행을 덜 해 최 회장 등의 합병법인 지분이 희석되는 부담을 줄일 수 있다"며 "주식매수청구권 부담도 줄어든다"고 말했다.

한편 합병 이슈에 대한 투자전략으로는 보통주보다 우선주를 주목하라는 분석이 나왔다. 오진원 KTB투자증권 연구원은 "소액주주의 의결권 매력이 사실상 제한적인 지주회사의 속성상 우선주 대비 보통주 할증의 근거가 부족하다"며 "더욱이 합병 이슈로 인한 보통주 할인을 감안할 때 배당매력이 보다 높은 우선주의 역전 현상도 가능할 것"이라고 전망했다.