|

초저금리 시대가 이어지면서 글로벌 연기금들에 비상이 걸렸다. 고금리 시절 연금 가입자들에게 약속한 이율을 되돌려주기 어려워졌기 때문이다. 자금부족에 시달리는 연기금이 수익률을 맞추기 위해 위험자산으로 보폭을 넓힐 수밖에 없는 상황에 내몰리면서 연금자산의 안전성에 대한 우려도 고조될 것으로 보인다.

파이낸셜타임스(FT)는 영국 민간연금이 지난 1월 말 현재 3,675억파운드(약 627조원)의 적자(상환액 부족)를 기록했다고 최근 보도했다. FT에 따르면 영국 내 민간연금과 기업연금 등 총 6,100개의 연금 상품 가운데 5,100개가 적자를 내고 있다. 대표적인 적자연금은 브리티시텔레콤(BT)의 기업연금으로 1월 말 기준 70억유로의 자금부족에 허덕이는 실정이다.

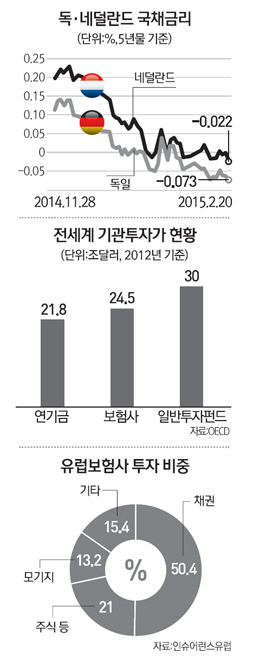

국내총생산(GDP) 대비 연기금 비중이 160%에 달하는 '연금대국' 네덜란드의 경우 5대 연기금 중 4곳이 지난해 4·4분기 현재 자금부족 상태에 빠졌다. 이 중 세계 4대 연기금인 네덜란드 ABP(자산규모 3,440억유로)의 경우 최소 적립금 대비 자산이 3.1% 부족한 것으로 집계됐다고 전문매체인 인베트스먼트앤드펜션유럽이 최근 보도했다.

글로벌 연기금이 적자에 빠진 것은 운용손실 때문이 아니다. 저금리로 연기금이 기존에 보유하고 있던 채권과 주식 자산 가격이 오르면서 운용 수익률은 오히려 호조를 보였다. ABP의 경우 지난해 14.5%의 수익을 기록했으며 네덜란드의 또 다른 공적연금인 의료인연금(PFZW)도 지난해 15.5%의 수익을 올렸다.

문제는 과거 고금리 시절 가입자에게 약속했던 고정금리 연금(보험금) 때문에 자산보다 부채가 더 많이 늘어났다는 점이다. 연기금과 보험사들은 미래에 가입자들에게 지급해야 할 연금(보험금)을 현 시점의 금리로 할인해 부채를 산정하기 때문에 금리가 낮아질수록 부채는 급격히 증가한다. 머서컨설팅에 따르면 유로존(유로화 사용 19개국)의 연기금 할인율은 2009년 6%에서 2013년 3.7%, 지난해 말에는 2%까지 떨어졌다.

FT는 "금리 하락으로 연금펀드의 부채가 급등하고 이에 따라 확정지급(DB)형 연금을 채택한 기업들이 어려움을 겪고 있다"고 전했다. 또 과거 생명보험사들이 유럽 전역에서 최고 4%의 확정금리를 보장하는 연금상품을 대거 판매한 것도 연금상품의 적자를 부추겼다고 설명했다.

연기금 적자 현상은 특히 유럽중앙은행(ECB)의 대규모 양적완화로 금리가 상대적으로 더 떨어진 유럽에서 두드러진다. 올 들어 프랑스·독일·네덜란드·스웨덴 등의 2년물 국채금리가 일제히 마이너스로 떨어졌으며 최근 스웨덴에서는 마이너스 금리에 발행한 5년 만기 국채에 발행금액의 1.5배가 넘는 투자금이 몰리기도 했다.

이에 따라 연기금들이 우량 국채 및 회사채 중심 투자에서 주식과 이머징채권 그리고 대체투자 등 고수익 고위험 투자를 확대할 수밖에 없을 것이라고 FT는 지적했다. 로버트 굿맨 골드만삭스 글로벌보험 부문 대표는 "적정 수준의 수익률 확보는 어려운 과제가 됐다"며 "급격하든 점진적으로든 연기금의 위험자산 투자는 불가피하다"고 지적했다.