|

|

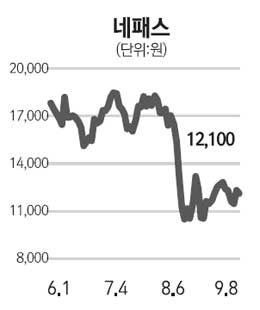

반도체 부품 제조사인 네패스에 올해는 DDI(display driver IC) 패키징 업체에서 상대적으로 수익성이 높은 고부가가치 비메모리 패키징 업체로 탈바꿈하는 한 해가 될 것이다. 올해 계획된 웨이퍼레벨패키징(WLP∙ wafer level packaging) 사업의 확장은 기존 계획에 따라 대부분 차질 없이 진행되고 있는 것으로 보인다. 올해 이 회사의 WLP 영업이익은 179억원으로 전년 대비 144% 성장할 것으로 예상돼 WLP 사업의 이익 성장이 네패스의 실적 성장을 견인할 것으로 보인다. 현재 진행 중인 대규모 증설작업이 완료되면 생산량은 상반기 말 2만5,000장에서 연말 4만7,000장까지 늘어난다. 현재 애플이 차세대 모바일 AP(가칭 'A6')의 생산 파트너로 삼성 대신 대만의 반도체 업체인 TSMC를 선택할 가능성이 높다는 우려가 많다. 그러나 현 시점에서 TSMC는 대량생산을 위한 충분한 수율을 획득해야 하고 삼성전자 고유의 디자인 특허를 침해하지 않는 새로운 칩과 패키징 디자인을 개발해야 한다는 점, 또 애플의 요구 수준에 부합하는 납품단가를 제공해야 하는 점 등 해결되야 할 난제가 많다. 네패스에 대해 투자의견 '매수'를 제시한다. 목표주가는 1만6,000원이다. WLP 사업의 하반기 영업이익이 127억원에 달해 지난해 동기 대비 142% 늘어날 것으로 전망된다. 현재 밸류에이션은 8.5배로 지난 2009년 1∙4분기 이후 가장 낮은 수준이다. 올해와 내년 주당순이익(EPS) 성장률이 각각 34%, 104%에 달하기 때문에 현재 밸류에이션 상향 조정이 필요하다는 판단이다.