카드사 잇단 분사 등 과열경쟁… 수수료 수익 줄자 대출사업 강화<br>친서민정책에 매출 70% 가맹점수수료급감<br>"수익성 보전하자" 너도나도 대출로 눈돌려<br>저축銀 위기로 서민들은 카드로 몰리기도

| | 글로벌 금융위기 이후 은행들이 잇따라 카드 부문을 분사하면서 과열 경쟁을 유발했다. 여기에 친서민정책으로 가맹점 수수료가 인하되자 카드사들은 수익 창출을 위해 카드론에 올인하다시피 했고 이는 부실을 잉태하는 잠재 요인으로 자리하고 있다. /서울경제 DB |

|

지난 2003년 카드 대란을 겪은 후 국내 카드사들은 뼈를 깎는 구조조정을 했다. 부도 위기에 처하자 구조조정을 하지 않고서는 살아남기 힘들다는 위기감이 엄습한 것이다. 이는 글로벌 금융위기 직후까지 이어졌다. 국내 카드사들은 '안전경영'을 모토로 삼고 외형경쟁을 자제했다. 국민은행과 외환은행ㆍ우리은행 등 대형 은행들이 카드사들을 모은행으로 흡수했다.

하지만 여기까지였다. 위기가 언제였느냐는 듯 카드사들은 다시 경쟁에 뛰어들었다. 전업계 후발카드사들을 중심으로 시장점유율 확대를 위한 경쟁에 나섰고 일부 은행계 카드사들이 다시 한번 분사를 통해 시장에 뛰어들자 경쟁은 과열 양상을 나타내기 시작했다.

정부가 친서민정책을 표방하면서 가맹점 수수료를 과도하게 인하한 것도 카드대출이 증가하는 데 한몫했다. 전체 매출의 70% 이상을 차지하는 가맹점 수수료 수입이 급감하자 카드사들은 수익성을 보전하기 위해 대출사업으로 무게중심을 옮긴 것이다. 저신용자들에 대한 대출사업 영역은 전통적으로 저축은행의 몫이었지만 부동산 프로젝트파이낸싱(PF) 부실로 서민금융 역할을 제대로 하지 못하자 저신용자 시장은 쉽게 열렸다. 서민들 역시 개인대출로 수익성을 보전하기 위해 갈수록 대출금리를 높이는 저축은행 대신 손쉽고 금리도 상대적으로 낮은 카드대출로 눈을 돌렸다.

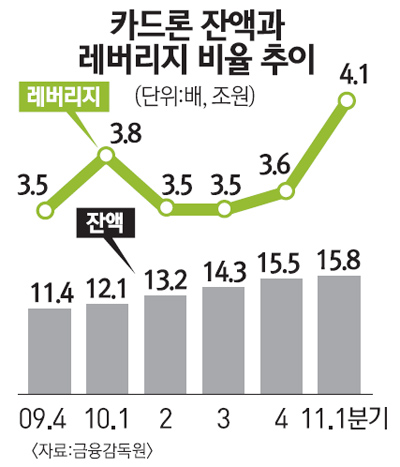

◇과도한 식욕이 부른 소화불량=과당경쟁을 유발한 촉매는 카드사 분사다. 2009년 하나SK카드가 독립한 데 이어 지난해 3월에는 KB카드가 국민은행으로부터 분사했다. 이들 외에도 우리은행ㆍ농협 등도 카드사 분사를 추진하고 있다. 분사한 카드사들과 후발카드사들이 회원 확보를 통한 시장점유율 확대에 나서자 분위기는 과열로 치달았다. 금융감독원에 따르면 2011년 3월 말 신용카드 수는 1억1,950만장으로 2010년 3월 말(1억910만장)에 비해 9.5% 증가했다. 이용실적 역시 크게 늘었다. 2010년 신용카드 전체 이용실적은 517조4,000억원으로 2009년에 비해 9.9% 증가했다.

마케팅 비용도 크게 늘었다. 지난해 카드사의 마케팅비용은 4조3,000억원으로 전년에 비해 무려 30.3% 급증했다. 카드사의 총수익에서 마케팅비용이 차지하는 비중 역시 25.4%로 전년 대비 4.8%포인트 늘었다.

◇시장 메커니즘 붕괴가 가져온 풍선효과=카드사들이 대출분야에 영업력을 집중한 것은 가맹점 수수료 정책이 가장 큰 원인이다. 정부는 지난해 중반부터 친서민 정책을 펴면서 카드 가맹점의 수수료를 인하했으며 최저수수료 적용 가맹점 범위도 확대했다. 수익의 70% 이상을 차지하는 수수료 수익이 급감하자 카드사들이 카드대출로 눈을 돌린 것이다.

실제 정부는 영세가맹점의 경우 2.0~4.5%였던 수수료를 2.0~2.3%로 낮췄다. 2008년에는 서민생활 밀접업종의 수수료를 종전 2.74%에서 2.57%로 하향 조정했다. 또 2009년에는 전통시장 가맹점 수수료를 2.0~3.6%에서 2.0~2.2%로 내린 데 이어 지난해에는 연매출 9,600만원 미만인 중소가맹점의 수수료를 대형마트 수준인 1.6~1.8%로 낮췄다. 카드업계의 한 관계자는 "카드업계는 수신기능이 없기 때문에 수익성이 떨어지면 곧바로 채권발행 금리가 올라 조달비용이 증가한다"며 "대출사업 강화는 사업 확대 측면보다는 기존 사업 유지를 위해 어쩔 수 없었던 측면이 더 강하다"고 말했다.

◇저축은행 위기로 서민들 기댈 곳 없어=저신용자들의 카드대출 이용이 늘어난 것은 저축은행이 PF 부실로 경영난에 허덕이면서 본연의 역할을 제대로 수행하지 못하고 있기 때문이다.

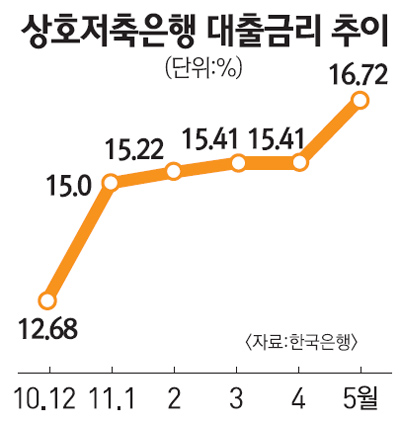

은행에서 대출 받기 힘든 서민들은 2금융권, 특히 저축은행에서 대출을 많이 받는다. 하지만 저축은행들은 최근 PF부실로 위기를 맞으면서 서민대출 기능이 사실상 마비된 상태다. 일부 저축은행은 수익성을 높이기 위해 10~20%대의 합리적인 금리를 적용하는 서민대출은 꺼리면서 오히려 30%에 가까운 고금리 대출에 집중하고 있다. 실제 한국은행에 따르면 5월 중 상호저축은행의 대출금리는 16.72%로 지난해 12월보다 무려 4.04% 올라 한은이 저축은행의 금리통계를 잡기 시작한 2003년 이래 가장 높았다. 저축은행들은 대부업계에서 관련 인력을 공격적으로 스카우트하는 등 대부업 시장에 진입해 대부업계의 집단 반발을 사고 있을 정도다.

금융권의 한 관계자는 "저축은행이 PF부실로 기업대출은 줄이는 대신 금리가 높은 가계대출 비중을 늘이다 보니 금리가 크게 오르고 있다"며 "저축은행이 서민들의 금융수요를 흡수하지 못하자 상대적으로 서민영업을 강화하고 있는 카드사로 서민들의 소액대출이 몰리고 있다"고 말했다.