|

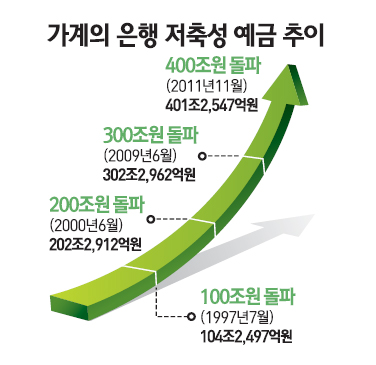

가계가 은행에 맡긴 예적금 규모가 사상처음으로 400조원을 넘어섰다. 더욱이 늘어나는 속도가 가팔라져 200조원에서 300조원을 넘어서는 데 9년이 걸렸던 것이 400조원을 넘어서는 데는 불과 2년 반밖에 걸리지 않았다.

가계자금이 이처럼 저금리에도 불구하고 은행으로 몰리는 것은 경기침체와 국제금융시장의 불안이 장기간 이어지는 데 따른 것이다. 하지만 시중자금의 쏠림현상으로 불균형을 유발한다는 측면에서 부작용도 예상된다.

24일 한국은행과 금융계에 따르면 가계의 저축성예금 규모는 지난해 11월 말 현재 401조2,547억원으로 집계됐다. 가계의 정기 예적금 규모가 100조원을 돌파한 것이 외환위기 직전인 지난 1997년 7월이었는데 14년 만에 가계의 저축성예금이 4배나 늘어난 셈이다.

가계의 돈이 저축성예금에 몰리는 속도도 갈수록 빨라지고 있다. 2000년 200조원을 돌파한 가계의 은행예금은 300조원 돌파까지 무려 9년이 걸렸다. 하지만 2008년 리먼브러더스 파산에 따른 글로벌 금융위기, 부동산 침체, 저축은행 사태 등의 여파로 가계자금이 은행 문을 두드리면서 저축성예금이 100조원 순증하는 데는 2년 반밖에 걸리지 않았다.

특히 지난해만 놓고 볼 때 가계의 저축성예금은 매달 13조원가량씩 순증하고 있는 것으로 파악됐다. 이런 추세라면 오는 2014년 말께는 가계의 예적금이 500조원 시대에 도달할 것이라는 전망이 나오고 있다.

한국은행의 한 고위관계자는 "은행으로서는 자금유입만 놓고 볼 때 호황기를 맞고 있다"며 "예금금리가 많아야 4% 초반임에도 글로벌 시장 불안, 저축은행 사태, 주식시장의 높은 변동성 등이 결국 은행의 문을 두드리게 한다"고 말했다.

은행권으로서는 단기예금의 비중이 줄면서 예금의 질도 좋아지고 있다는 점이 고무적이다. 단기예금 비중은 2010년 11월 16.7%를 고점으로 지난해 11월에는 15.1%로 줄었다. 대신 12개월 이상 정기예금은 상승하기 시작해 지난해 11월 비중이 75.4%로 상승했다. 은행으로서는 자금운용에 그만큼 더 여유가 생긴다는 의미다.

은행으로의 자금쏠림은 한동안 이어질 것으로 전망된다. 투자자들이 피하려 하는 게 불확실성인데 올해는 '복합위기'의 우려감이 크고 유럽발 금융위기가 조기에 해소될 것 같지 않기 때문이다. 시중은행의 한 자금 담당 임원은 "기업과 달리 가계 예금은 빠른 속도로 늘고 있는데 이 같은 추세는 더 이어질 것으로 보인다"고 말했다.