|

이번 주도 국내 증시가 뚜렷한 모멘텀을 찾지 못한 채 횡보세를 이어갈 전망이다.

어닝시즌이 시작됐지만 기업들에 대한 시장의 눈높이가 낮아져 증시를 끌어올릴 모멘텀이 부족하기 때문이다. 또 한국은행이 금리를 동결하면서 원화강세가 당분간 지속될 것으로 보인다.

시장전문가들은 소비재와 유통 등 내수주들이 상대적으로 강세를 이어갈 수 있다고 보고있다. 개별 종목별로는 주요 고객사에 납품물량이 늘어나는 등 1·4분기 실적이 늘어날 수 있는 종목들에도 주목할 필요가 있다고 조언한다.

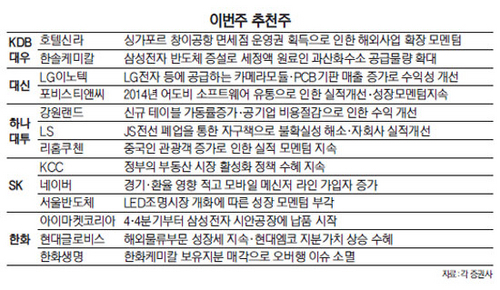

이번 주 증권사들이 내놓은 추천 종목 가운데는 호텔신라가 가장 돋보인다. KDB대우증권과 대신증권이 호텔신라의 강세를 전망했다. KDB대우증권은 "싱가포르 창이공항 면세점 운영권 획득으로 호텔신라의 자체 경쟁력이 대외적으로 입증됐다"며 "해외사업 확장전략이 본격화되며 장기적으로 원가율이 나아져 수익이 개선될 것"이라고 분석했다.

SK증권은 네이버와 서울반도체를 추천했다. SK증권은 "네이버는 글로벌 경기·환율과 관계없이 모바일 메신저 '라인'을 통해 지속적인 성장을 하고 있고, 서울반도체도 LED 조명시장이 개화하면서 실적 개선세가 이어지고 있다"고 진단했다. 하나대투증권은 강원랜드가 증설 모멘텀에 더해 정부의 공기업 비용절감 의지에 따라 수익성이 개선될 수 있다고 평가했고, 리홈쿠첸도 중국인 관광객 증가가 이어져 실적개선이 기대된다고 전망했다. 대신증권은 LG이노텍이 LG전자 등 주요 고객사들의 스마트폰 라인업 확대로 카메라모듈과 터치패널 등의 부품 매출이 증가하고 있다고 전했다.