|

지식ㆍ첨단산업의 성장과 영세 제조업체 증가 등의 여파로 최근 10년간 산업단지내 업체별 공장 규모가 작아지고 고용도 줄어든 것으로 나타났다.

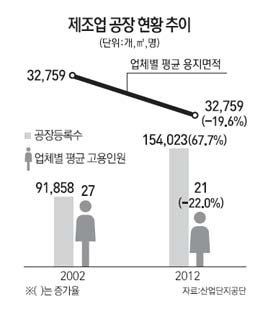

산업단지공단 산업입지경쟁력연구소는 최근 10년간(2002~2012년) 공장등록통계를 분석한 결과 제조업 공장의 평균면적이 2002년 5,647m3에서 지난해말 4,542m3로 19.6% 감소했다고 밝혔다. 또 지난해말 제조업 등록 공장수는 15만4,023개사로 10년간 67.7% 증가해 연 평균 5.3% 늘었으나 용지면적은 34.9% 증가하는데 그친 것으로 나타났다. 영세 업체가 늘고 좁은 면적으로도 조업이 가능한 첨단산업 비중이 높아진 때문이다.

전체 고용규모는 328만명으로 30.7% 증가했으나 업체별 평균 고용인원은 27.3명에서 21.3명으로 감소하면서 평균 6명 감소세를 보였다. 연평균 고용 증가율은 2.7%로 공장수 증가속도의 절반에 그쳤다. 이는 노동집약형 산업의 생산시설 해외 이전과 첨단기술산업 성장, 영세 업체 증가 등의 여파로 50인 이하 소기업 등록 비중은 늘어난 반면 중ㆍ대기업 비중은 꾸준히 준 탓으로 풀이된다. 기업규모별로 2002년 소기업은 90.8%를 차지했으나 지난해 93.6%로 늘어났고 중기업과 대기업은 1%포인트 이상 감소했다.

수도권내 공장점유율이 업체수 기준으로 48.9%에 달해 수도권 집중화 현상은 여전하지만 서울과 인천의 경우 용지 면적이 꾸준히 감소, 탈제조업화 양상이 뚜렷한 것으로 조사됐다. 서울과 인천의 공장 수는 10년간 3.1%, 3.7% 늘었으나 용지면적은 각각 1.3% 감소세를 기록했다.

소유형태별로는 대도시권의 임차업체 비중이 40~50%대로 여전히 높았고 비도시권의 임대 비중도 크게 늘어난 것으로 조사됐다. 산단공 관계자는 “대도시권의 경우 높은 지가로 진입장벽이 높아지면서 임대수요가 꾸준히 높은 비율을 유지하고 있다”며 “비도시권 역시 과거와 같은 지가차익 실현이 어려워지고 입지비용을 절감하고자 하는 수요가 높아지면서 임대 선호 현상이 확산되고 있다”고 분석했다.

이에 따라 제조업 성장성 둔화와 고용 감소로 정부의 정책적 지원 역시 생명연장형이 아닌 혁신창출형 지원으로 초점을 맞추고 산업적 특성을 반영한 입지공급과 글로벌화 지원 등이 병행돼야 할 것으로 지적됐다. 노창호 산업단지공단 연구원은 “제조업의 고부가가치화, 혁신역량ㆍ고용창출역량 강화와 같은 질적인 향상이 이루어질 수 있는 정책적 고민이 필요한 시점”이라며 “한계상황에 달한 영세 제조업의 연명을 위한 정책보다는 R&D 지원, 일자리 연계 사업 등을 통해 경쟁수준을 갖춘 중소기업의 혁신역량 강화와 중견기업으로의 성장을 지원하는 정책에 초점을 맞춰야 한다”고 진단했다.

입지공급과 관련, 노 연구원은 “대도시권에서는 전통제조업이 퇴출되고 지식ㆍ첨단산업 중심으로 구조가 재편되는 양상이 뚜렷하다”며 “지식산업센터의 합리적 공급과 활성화를 통해 초기 자금여력이 충분하지 않은 혁신형 창업기업과 소규모 첨단기업을 지원해야 한다”고 강조했다.