|

고금리 대출로 이자 부담이 큰 하우스푸어라면 대출금리를 낮춰주고 원금 상환 유예기간을 늘려주는 사전채무조정과 적격전환대출제도가 유용하다. 은퇴를 앞둔 노년층이라면 주택연금 사전가입제가 큰 도움이 될 수 있다.

부동산114는 16일 정부가 시행 중인 하우스푸어 지원대책을 유형별로 소개하고 조건에 맞는 지원책을 찾아 적극 활용할 필요가 있다고 조언했다.

현재 정부에서 시행 중인 하우스푸어 대책은 ▦사전채무조정 ▦주택연금 사전가입제도 ▦적격전환대출 ▦부실주택담보대출채권 매입 등이다.

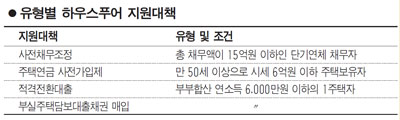

사전채무조정은 신용회복위원회가 주관하고 있으며 단기연체채무자가 장기채무자로 전락하는 것을 막기 위해 지원하는 제도다. 이자율을 현재 약정이자의 50%로 조정하고 상환기간을 늘려준다. 하지만 조건이 다소 까다롭다. 채무불이행기간이 30~90일로 2개 이상 금융회사에 총 채무액이 15억원 이하여야 한다. 또 부채상환비율은 30% 이상, 보유자산은 10억원 미만이며 신청 6개월 전 신규 발생 채무액이 총 채무액의 30% 이하여야 한다.

만 50세 이상, 은퇴를 앞둔 노령층이라면 한국주택금융공사의 주택연금 사전가입제가 유용하다. 일반 주택연금보다 가입연령이 낮고 대출금 5억원 한도에서 총 연금액을 한꺼번에 찾을 수 있도록 했다. 빚을 갚고 남는 돈이 있으면 평생 자기 집에 살면서 연금을 받을 수 있다. 신청 대상은 6억원 이하 주택에 실거주하는 1가구 1주택 소유자로 근저당 등 권리침해가 없어야 한다. 오는 2014년 5월까지 시행한다.

소득이 6,000만원 이하 1주택자라면 현재 높은 금리의 대출상품을 장기고정금리 적격전환대출로 갈아탈 수 있다. 원리금 상환이 어려운 채무자의 주택담보대출기간을 연장해 원금 상환 부담을 최대 10년까지 유예해주고 대출 만기는 최소 10년에서 최대 30년까지 연장해주는 상품이다.

캠코가 진행하는 부실주택담보대출채권 매입 제도도 유용하다. 채무자는 주택소유권 전부 또는 일부를 캠코에 매각한 뒤 지분사용료를 내고 거주하다가 10년 내에 해당주택을 재매입할 수 있게 하는 제도다. 은행에서 부실채권 대상으로 인정하지 않으면 이 제도의 혜택을 받을 수 없다는 것은 단점이다.

부동산114 관계자는 "소득이나 채무상황ㆍ연령 등을 충분히 고려해 자신에게 맞는 지원 방안을 택하게 된다면 쉽게 하우스푸어에서 벗어날 수 있다"고 조언했다.