|

금융 감독 당국이 퇴직연금의 가입 전후로 6개월간 대출을 금지하는 내용을 퇴직연금 감독규정에 반영하는 것을 검토해 논란이 일고 있다.

퇴직연금시장에서 은행의 시장점유율이 절반에 이르는 등 지나치게 높다고 보고 일종의 규제 장치를 마련한 것이다. 하지만 은행들은 안정성을 믿고 가입한 고객들을 핑계 삼아 은행에 불리한 규정을 삽입했다며 반발하고 있다.

퇴직연금이 이래저래 시장에 혼선을 불러 오고 있는 양상이다.

8일 금융계에 따르면 금융감독원이 오는 7월26일부터 시행되는 근로자 퇴직급여보장법의 시행령 산하 퇴직연금 감독규정에 대출 실행일 전후 6개월 이내에 체결하는 퇴직연금 계약을 구속행위로 간주해 계약 자체를 금지하는 내용을 담은 것으로 알려졌다.

이미 은행업 감독규정 등에 근거해 여신 실행일 전후 1개월 이내의 기간에 퇴직연금을 포함한 대부분의 은행 금융상품 가입을 금지하고 있지만 퇴직연금에 대해서는 규제 강도를 더 높인 셈이다.

여기에는 퇴직연금시장에서 은행들이 일종의 '대출 꺾기(고객에게 대출을 해주면서 구속성 예금 가입을 강요하는 행위)' 등을 통해 시장점유율을 높였다는 금융 감독 당국의 판단이 녹아 있다는 분석이다.

퇴직연금제도는 근로자의 퇴직금 재원을 사외에 예치, 근로자의 퇴직급여 수급권을 보장하기 위해 지난 2005년 12월부터 도입됐다.

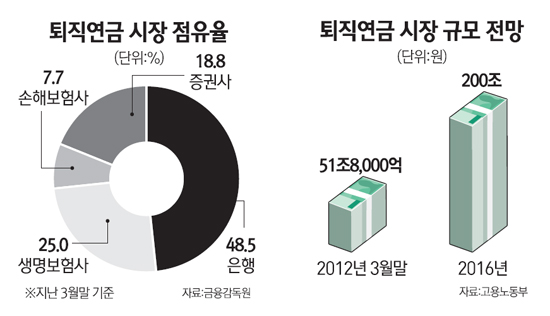

올 3월 말 기준 퇴직연금시장 규모는 51조8,000억원에 이르며 은행의 시장점유율은 48.5%로 생명보험사 25%, 손해보험사 7.7%, 증권사 18.8% 등에 비해 압도적으로 높다.

고용노동부에 따르면 퇴직연금시장은 2016년 현재의 4배 수준인 200조까지 커질 것으로 전망된다.

하지만 은행들은 이번 조치가 최종 확정될 경우 퇴직연금시장에서 영업 타격이 불가피할 것으로 보고 있다.

한 은행의 관계자는 "기업체가 주거래은행에 퇴직연금을 가입하면 그 기업의 직원들은 해당 은행으로부터 대출을 받지 못하게 된다"며 "이 경우 필요자금을 적시에 조달하지 못해 유동성 위기에 처하거나 거래관계가 없는 타 은행으로부터 고금리 대출을 받아야 한다"고 말했다. 그는 이어 "기업체도 특정 은행에 퇴직연금을 가입하고자 해도 그 은행과 대출관계가 있는 경우 퇴직연금 계약을 체결하지 못해 파장이 크다"고 지적했다.

다른 은행의 한 관계자는 "여타 금융상품과 달리 유독 퇴직연금만 가입시점 기준으로 6개월 전후로 대출금지 규제를 두는 것은 지나치다"고 주장했다.

일각에서는 이번 감독규정 개정 작업이 퇴직연금시장에서 볼륨을 확대하기를 바라는 보험사와 금융 감독 당국 간의 교감 아래 진행됐을 개연성도 있다는 의혹을 제기하고 있다.

은행들은 최근 금감원을 방문해 이 같은 문제점을 전달하고 퇴직연금 감독규정을 다시 손볼 것을 건의했다.

금융계는 금감원이 이달 중으로 퇴직연금 감독규정을 확정할 것으로 전망하고 있다.