신규담보 대출 총량제한…금리인상 부담…<br>■ 실수요자 내집마련 대출전략<br>주택금융公 출시 고정금리형 상품<br>

시중은행의 주택담보대출이 어려워지고 있다. 신규 담보대출을 신청하는 소비자들의 경우 총량제한으로 대출이 여의치 않은데다 지난해에 비해 1%포인트나 오른 대출금리로 부담이다.

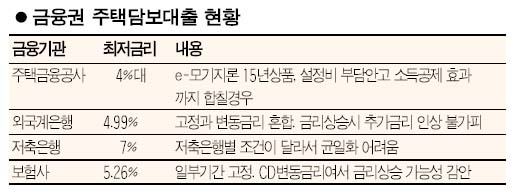

재테크 전문가들은 최근 대출금리가 크게 떨어진 주택금융공사의 보금자리론이나 정책자금으로 운용되는 생애 최초주택 구입자금 등에 적극 관심을 가져보라고 조언한다. 하지만 보금자리론이나 생애첫주택자금 모두 서민들의 주택마련 지원을 위해 만든 상품이어서 제한이 있다는 게 단점이다. 따라서 고액 대출을 원하는 고객들은 외국계은행, 보험사, 저축은행 순으로 발품을 팔수 밖에 없다.

금융감독당국의 대출제한 대상에서 빠진 주택금융공사의 보금자리론은 고정금리형 주택담보대출 상품이다. 적용되는 금리는 만기별로 ▦10년 연 6.3% ▦15년 연 6.4% ▦20년 연 6.5% ▦30년 연 6.55%다. 특히 고정금리 상품이어서 시중 금리가 오르더라도 대출 이자를 더 낼 일이 없기 때문에 요즘 같은 금리 상승기에 유리하다.

실제로 미국 국채금리가 5% 대 중반을 앞두는 등 세계적인 금리인상이 현실화하는 상황에서 상당한 잇점을 보유하고 있다. 지난해와 연초 국내 시중은행 주택담보대출 금리가 최저 4%대에 머물렀던 것에 비해 상당히 높아졌지만 상당기간 금리상승이 점쳐지는 상황에서 변동금리 상품의 이자 부담은 더 커질 것이라는 게 전문가들의 견해다.

특히 주택금융공사가 최근 출시한 인터넷전용 보금자리론 상품으로 ‘e-모기지론’을 눈여겨볼만하다. 연 6.0∼6.25%에다 가입자가 근저당 설정 비용을 부담하고 대출금의 0.5%를 미리 내면 10년 만기 상품 이자는 최저 연 5.8%까지 내려간다. 주택금융공사의 한 관계자는 “금리 변동에 따른 위험을 상쇄하고도 남을 만큼 금리 조건이 유리한 데다 인터넷 보금자리론을 이용하면 시중은행 대출상품보다 오히려 낮은 금리를 적용받을 수 있다”고 강조했다.

보금자리론의 대출 한도는 최고 3억원이며, 6억원 이상 고가 주택에 대해서는 대출이 되지 않는다. 주택금융공사의 새 모기지론과 시중은행의 금리 격차는 0.5%포인트 이하로 좁혀지고 연간 1.0%포인트 정도의 소득공제 효과를 얻는 점을 감안하면 e-모기지론의 실제 부담금리는 만기 15년 이상 모기지론을 이용하는 급여생활자의 경우 4%대로 떨어져, 시중은행의 변동금리 조건의 대출과 역전된다.

저소득 서민층에게 가능한 생애최초대출은 금리상승으로 인해 장점이 오히려 부각되고 있다. 정책자금으로 운용돼 금융감독 당국의 주택담보대출 규제를 받지 않고 금리조건이 상당히 유리한 생애최초주택 구입자금 대출제도는 부부 합산 소득이 연 3,000만원을 넘지 않고 가구원 모두 한 번도 주택을 가진 적이 없어야 한다.

대출 대상도 전용면적 25.7평 이하, 3억원 이하 주택으로 한정돼 있다. 지난 2워말 금리가 0.5%포인트가 올라 연 5.7%이며 부부 합산 연 소득이 2000만원 이하면 0.5%포인트가 할인돼 연 5.2%가 적용된다. 1억원을 대출받으면 월 이자가 43만3,000원인 셈이다.

이에 비해 시중은행의 주택담보대출 금리는 6%대에 이르면서 생애최초주택 대출에 비해 월 이자 부담액이 10만~20만원 이상 비싸다. 시중금리 상승이 그동안 관심밖의 생애최초대출에 대한 잇점을 높여준 셈이다. 중도상환수수료가 없는데다 주택가격 대비 담보인정비율(LTV)이 80%에 달해 상대적으로 많은 액수의 대출을 받을 수 있다. 다만 서민들의 소액대출을 위한 상품이기 때문에 전용면적 85㎡ 이하(가격 3억원 이하)의 주택에 대해 최고 1억5,000만원까지만 대출을 받을 수 있다는 점이 한계로 지적된다.

생애최초주택 대출은 1년 거치(원금은 놔두고 이자만 내는 기간) 19년 상환 또는 3년 거치 17년 상환 방식으로 갚으면 된다. 생애최초대출은 국민은행과 우리은행, 농협에서만 취급하고 있다.

한국씨티·SC제일·외환은행 등 외국계 은행은 금융감독원이 은행별로 제시한 ‘대출 총량’에 여유가 있어 대출 여건이 나쁘지 않다. 일부 상품의 경우 5% 초반금리가 남아있는 상품이 있으므로 하루라도 빨리 대출을 받는게 유리하다. 시중은행 관계자는 “일단 외국계은행이 감독당국의 주택담보대출 제한조치에 제외된 상태”지만 “대출수요가 지나치게 쏠릴 경우 역시 대출제한 조치를 받을 가능성이 크므로 대출을 서두르는게 좋다”고 권한다.

현대해상ㆍ교보생명 등 보험회사에서도 최저 연 5% 중반의 금리가 적용되는 모기지론을 판매하고 있다. 보험회사 주택담보대출 금리는 통상 은행보다 1%포인트 정도 높다. 삼성생명이 평균 담보대출 금리가 6.05%, 대한생명이 5.26~7.26%, 교보생명이 5.42~7.22% 수준으로 시중은행 대출금리와 1% 포인트 자리로 좁혀져 있어 대출수요가 늘어날 가능성도 적지 않다.

실제로 캐피탈까지 대출제한이 된 상황에서 아직까지 총량제한을 받지 않고 있는 것이 매력포인트다. 시중은행에 비해 대출절차도 간편하고 손해보험사 담보대출은 첫 3년간 5% 고정금리를 제시해 부지런히 노력을 해 보면 상대적으로 저렴한 비용에 담보대출이 가능하다.