|

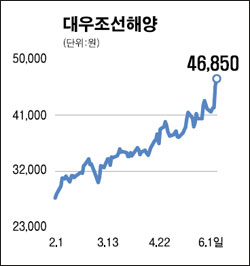

대우조선해양은 선박수주 호조에 힘입어 실적개선세가 지속될 것으로 전망되고 있다. 대우조선해양은 하반기 LNG선 발주호황의 최대 수혜주로 부각되고 있다. 이는 대우조선해양이 LNG선 발주량이 많은 나이지리아와 과거 대우 대우그룹 시절부터 돈독한 관계를 유지하고 있기 때문이다. 여기에 나이지리아 소재 유전지분도 10%를 보유하고 있으며 최근 국영해운회사(지분 49%)에 투자해 나이지리아 정부와 공동운영을 하는 등 밀접한 관계를 맺고 있다. 대우조선해양 선박수주는 빠르게 호전되고 있다. 최근 유럽에서 10억5,000달러규모로 총 12척의 컨테이너선박을 수주했다. 이번 수주를 포함해 지난 5월말 현재 조선부문 수주는 총 36척(50억달러 규모)에 달한다. 이 회사는 올초까지 수주량이 경쟁사에 비해 다소 부족한 모습을 보였지만 2ㆍ4분기이후 수주량이 급증하면서 시장의 우려감도 해소되고 있다. 수주 회복추세는 컨테이너선박과 LNG수주가 이어지면서 3ㆍ4분기까지 이어질 것으로 예상된다. 2000년이후 조선업종의 평균 주가수익비율(PER)는 15배 정도이며 하반기 조선업황이 호조세를 유지할 것으로 전망되는 점을 감안할 때 PER 15배 수준이 부담스럽지 않다고 판단한다. 대우조선해양의 2008년 기준 주당순이익(EPS) 3,429원을 적용해 목표주가 5만4,500원을 제시한다. 김상범 삼성증권 압구정지점장