홈

경제·금융

정책

[부동산정책 불신 '이래야 해소'] <5·끝> 금융대책

입력2006.11.10 16:50:31

수정

2006.11.10 16:50:31

"2금융권 무분별 대출 막아야" <br>감시 소홀로 담보대출 기승… 시장 교란<br>LTV·DTI 6억이하 아파트에도 적용 검토<br>부동산시장 유입되는 돈물꼬 조일 필요도

[부동산정책 불신 '이래야 해소'] 금융대책

"2금융권 무분별 대출 막아야" 감시 소홀로 담보대출 기승… 시장 교란LTV·DTI 6억이하 아파트에도 적용 검토부동산시장 유입되는 돈물꼬 조일 필요도

박태준 기자 june@sed.co.kr

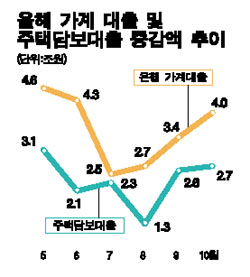

집값을 잡기 위해 주택담보대출 규제를 강화하자는 얘기는 일반론이다. 문제는 규제가 먹히지 않는다는 점이다. 지난해의 8ㆍ31, 올해 3ㆍ30 부동산 대책에 맞춰 주택담보대출 규제를 강화했음에도 불구하고 집담보대출이 큰 폭으로 늘어난 것은 감독당국의 감시가 약한 틈을 타서 대출의 구멍이 많았다는 것을 의미한다.

특히 보험ㆍ저축은행ㆍ신협 등을 통한 대출은 규제의 취약지역이었다. 감독당국의 규제강화 조치를 비웃는 듯 아파트단지에 덕지덕지 붙어 있는 광고나 유인물은 온통 보험회사 등 제2금융권의 담보대출 광고였다. 따라서 담보인정비율(LTV)을 높이거나 소득을 기준으로 한 총부채상환비율(DTI) 기준을 강화하는 것도 중요하지만 제2금융권의 구멍을 막는 것이 작금의 부동산 시장 교란을 막는 길이라고 전문가들은 주장한다.

금리인상 카드는 한국은행이 콜금리 목표를 동결함으로써 일단 유보됐다. 결국 정부는 일단 부동산 시장으로 집중되는 '돈줄을 죄는' 쪽에 대책의 초점을 맞춰야만 한다. 대출 규제 중에서도 가장 강력한 주택담보대출 총량 규제 역시 권오규 부총리 겸 재정경제부 장관이 "시장 경제원리에 맞지 않는다"고 언급함으로써 사실상 배제된 상태다.

이제 남는 것은 주택담보시장으로 돈이 흘러가는 이른바 '쏠림현상'을 제어하는 것이며 이것은 특히 제2금융권의 무분별한 대출을 저지하는 것이 문제해결의 첩경이다.

아울러 감독당국은 기존 LTV와 DTI를 어떻게 효과적으로 활용할 것인가 하는 문제를 검토하고 있다. 현재 LTV와 DTI가 투기지역 내 6억원 초과 아파트에만 적용됨에 따라 비투기지역이나 투기지역 내 6억원 미만 아파트 값이 폭등하는 결과가 생겼다고 보고 이들 아파트에도 LTV와 DTI를 적용한다는 것이다.

이에 따라 현행 '투기지역 내 6억원 초과 아파트'로 돼 있는 DTI 적용대상이 투기ㆍ비투기지역 구분 없이 '3억원 초과 아파트' 등으로 확대하는 방안도 거론되고 있다. 이밖에 제2금융권의 주택담보대출을 억제하기 위해 저축은행 등에 적용되는 LTV를 은행권 수준으로 낮출 가능성도 제기되고 있다. 상호저축은행의 경우 LTV가 투기지역 60%, 비투기지역 70%로 은행ㆍ보험사보다 높다. 할부금융사 및 농협, 신협의 단위조합 등은 투기ㆍ비투기지역 구분 없이 70%의 LTV가 적용되고 있다.

일각에서는 강화될 LTV 규제를 기존 대출에까지 소급 적용하는 방안을 제기하고 있다. 예를 들어 저축은행에서 투기지역 내 아파트를 담보로 LTV 60%에 주택담보대출을 받았는데 추후 LTV가 40%로 떨어진다면 차주는 담보 부족분을 일정 기간 내에 상환하거나 상환 기간을 대폭 늘려야 한다. 하지만 이 같은 방식은 서민들에게 타격을 줄 우려가 있다는 것이 부담으로 지적되고 있다.

강경훈 금융연구원 연구위원은 "부동산 시장으로의 자금 집중이 해소되려면 집값 상승에 대한 '기대 심리'가 한풀 꺾여야 한다"며 "정부가 부동산 시장의 연착륙이 가능한 수준에 집값을 다소 떨어뜨릴 대책을 세워야 한다"고 말했다.

입력시간 : 2006/11/10 16:50

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>